INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

Es el quinto mes consecutivo en descenso y el 60 % de las empresas del sector finalizó el mes con bajas anuales. Las empresas están trabajando con apenas el 55,8 % de sus instalaciones y el 31 % cree que en los próximos meses la fabricación seguirá cayendo. Los altos niveles de endeudamiento, las altas tasas de interés para cambiar cheques, y el bajo consumo interno son los problemas que más preocuparon a las industrias en septiembre.

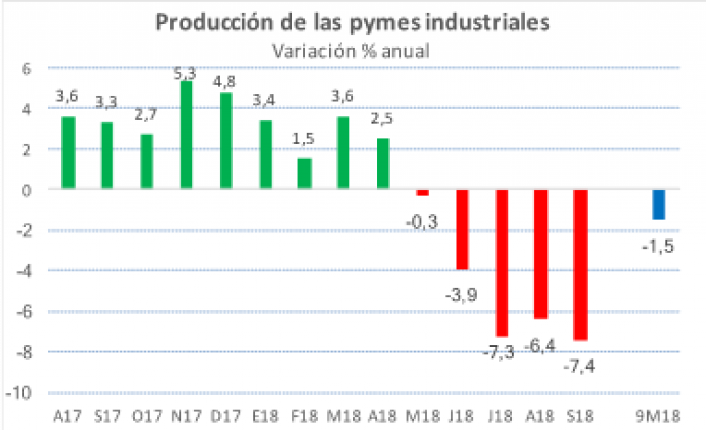

- Con bajos niveles de consumo en la economía local, la producción de las Pymes Industriales descendió 7,4 % en septiembre frente a igual mes del año pasado. Es el quinto mes consecutivo en que la industria cae.

- Frente a agosto se registró una declive de 6,3 % (en la medición con estacionalidad), y en los 9 meses del año se acumula un retroceso de 1,5 % frente a igual periodo de 2017, en un sector que viene en caída desde hace años.

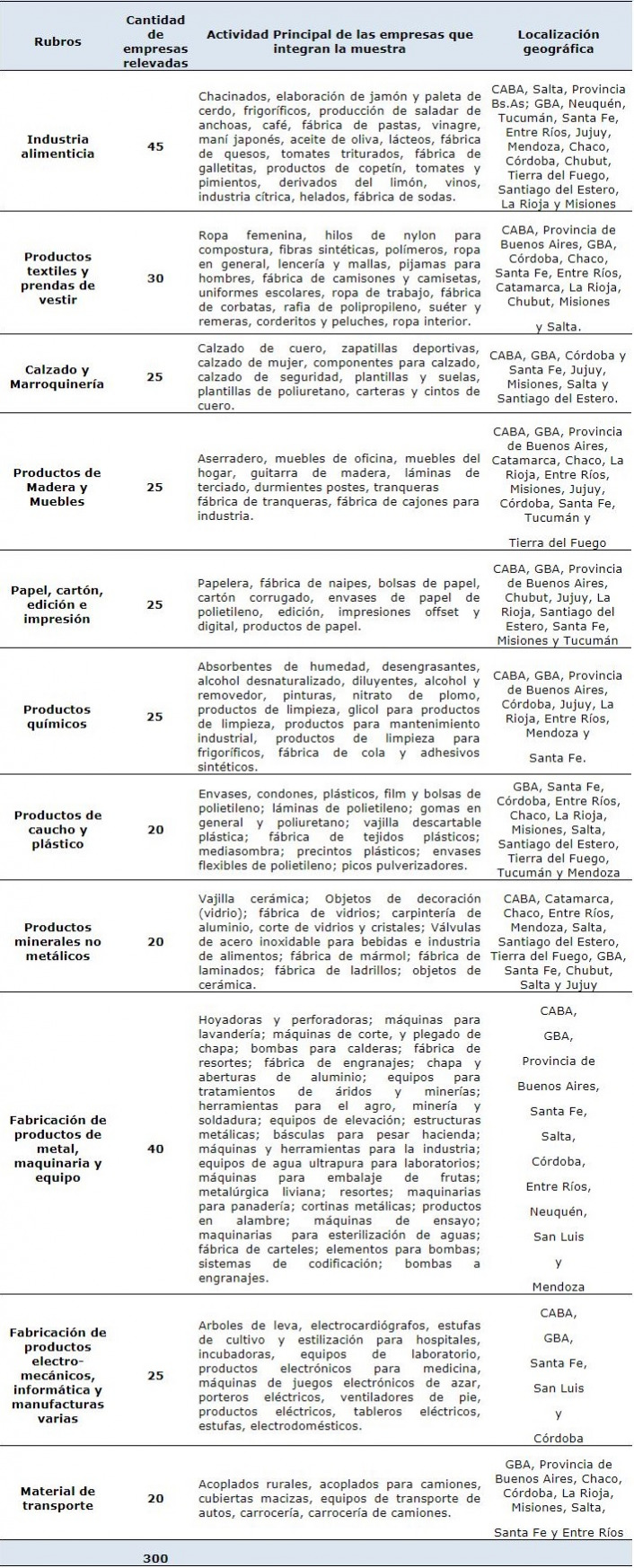

- Los datos surgen de la Encuesta Mensual Industrial de CAME entre 300 industrias pymes del país. El Índice de Producción Industrial Pyme (IPIP) registró un valor de 75,6 puntos en septiembre.

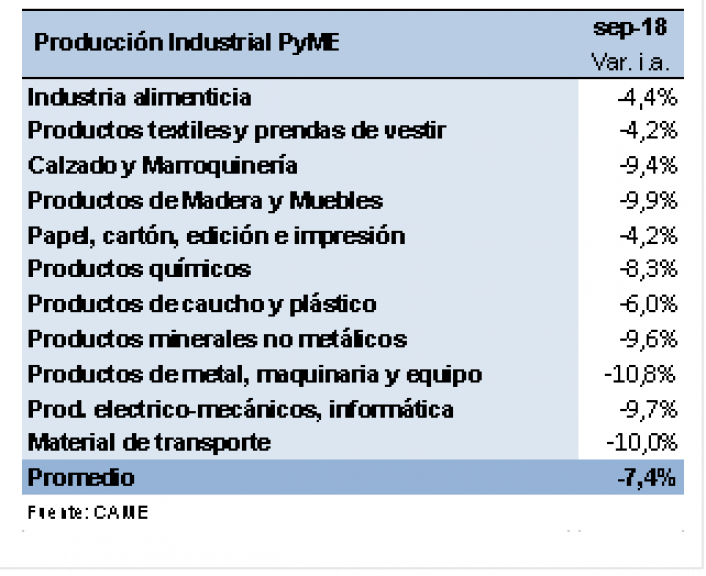

- Los 11 sectores relevados cayeron en la comparación anual. Las bajas más acentuadas se dieron en “Productos de metal, maquinaria y equipo” (-10,8 %), “Material de Transporte” (-10 %), “Productos de Madera y Muebles” (-9,9 %), “Fabricación de productos eléctrico-mecánicos, informática y manufacturas” (-9,7 %), “Minerales no metálicos” (-9,6 %), “Calzado y marroquinería” (-9,4 %), “Productos químicos” (-8,3 %) y “Productos de caucho y plástico” (-6 %).

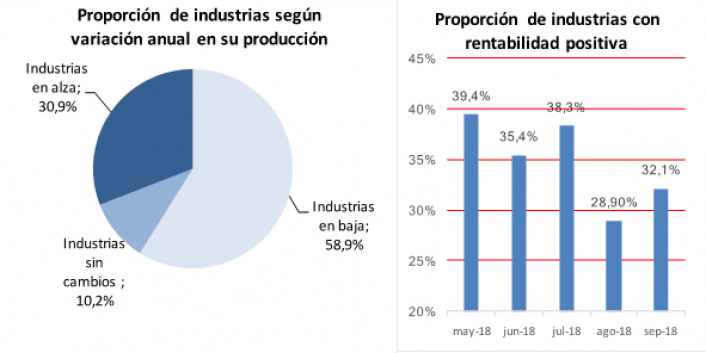

- • En septiembre el 58,9 % de las industrias consultadas finalizaron con caídas en la producción anual, y solo un 30,9% tuvo aumentos. Esas proporciones son muy similares a las registradas en agosto, sosteniéndose la industria manufacturera en niveles recesivos.

- Los rubros donde más proporción de empresas descendieron fueron “Material de Transporte”, “Calzado y Marroquinería” y “Minerales no Metálicos”, donde 7 de cada 10 industrias informaron derrumbes anuales en la producción.

- Lo que mejoró levemente en el mes, fue el porcentaje de industrias con rentabilidad: 32,1 % frente al 28,9 % en agosto. Las dificultades económicas están obligando a mejorar la eficiencia para sostener márgenes y aguantar el negocio hasta que el ciclo se recupere. Las empresas en septiembre manifestaron muchas limitaciones para pasar presupuestos frente a la inestabilidad de precios. Hubo casos donde se prefirió posponer la venta a asumir el riesgo de no poder reponer luego el producto. Eso generó algunas demoras en el proceso de elaboración de septiembre y se dio la paradoja de que las firmas no entreguen stock cuando más necesitan vender.

- Uno de los problemas que afecta a la mayor parte de las industrias, son las altas tasas para cambiar cheques. Las tasas promocionales al 29% ya prácticamente no se consiguen y no bajan del 70% anual. La casi única fuente de financiamiento disponible para los que no pueden autofinanciarse, son los proveedores, pero poniendo estrés en la cadena de pagos. Según los resultados de la encuesta pyme, el 30% de las empresas se respalda con proveedores, un 3% con prestamistas y otro 14% con préstamos familiares. El descuento de cheques lo están usando sólo empresas con mucha urgencia de liquidez.

- En septiembre, sólo el 14% de las firmas consultadas dijo tener planeadas nuevas inversiones para los próximos seis meses y otro 14% lo está evaluando. La mayoría no tiene proyectos de inversión por el momento, aunque eso podría modificarse si el mercado se recupera y el crédito se vuelve más conveniente.

- El uso de la capacidad instalada en las pymes subió levemente en septiembre, pero sigue siendo muy bajo: 55,8 %. Hay empresas que suspendieron personal, o que lo rotan debido a los bajos niveles de actividad. La industria intenta por ahora no despedir empleados, sostenerlo todo lo posible esperando mejoras en la economía, pero la situación se vuelve más difícil por la capacidad ociosa elevada que implica costos hundidos.

- Hacia adelante, las expectativas no son muy optimistas: solo el 20 % de las firmas encuestadas espera que la producción aumente en los próximos tres meses, mientras que 40 % cree que se mantendrá y 31 % que continuará cayendo.

Evolución del Indice de Producción Industrial Pyme (IPIP)

Base Enero 2008 = 100

Fuente: CAME

Notas Metodológicas

- Consideraciones Generales

El Índice de Producción Industrial PYME (IPIP) mide el desempeño mensual en la producción manufacturera de las pequeñas y medianas industrias (PYMIS) argentinas. La información se obtiene durante los primeros 20 días del mes en base a encuestas directas realizadas entre 300 pymes industriales del país. Releva todos los meses un equipo de 30 encuestadores localizados en las ciudades capitales, Ciudad de Buenos Aires y Gran Buenos Aires (zona sur, zona norte y zona oeste). A su vez, un equipo de 6 supervisores desde CAME controlan la calidad de la información recolectada y coordinan el equipo de encuestadores.

Las empresas relevadas fueron seleccionadas en función de tres variables:

1. Tipo de producto elaborado por la empresa: se determinaron artículos que reflejen de manera más fehaciente el nivel de actividad del sector, ya sea en forma directa como indicador representativo de la fabricación, o en forma indirecta por constituir el insumo principal de otro sector.

2. Localización geográfica de la empresa: se seleccionaron firmas localizadas en regiones con predominancia en la elabración de los productos pre-seleccionados.

3. Calidad de la información: se relevan empresas donde pudo comprobarse la calidad y precisión de los datos aportados.

- Consideraciones Particulares

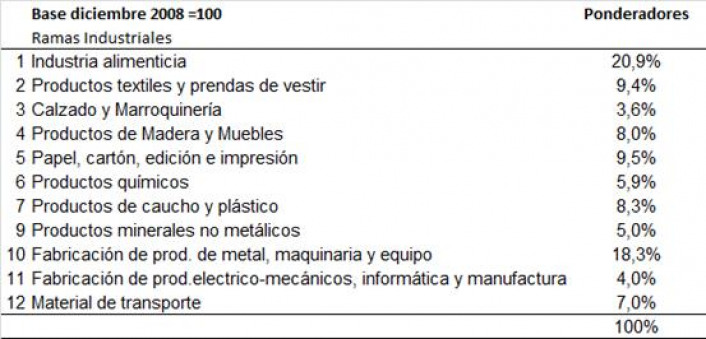

El IPIP está dividido en 11 sub ramas industriales. Para determinar el valor del IPIP se elaboran números índices de cada una de esos rubros y del nivel general que reflejan la evolución de la producción industrial en términos de volumen físico. Las indicativos resultan útiles para homogeneizar a las variables, facilitando su comparación a lo largo del tiempo. El año base de la serie se estableció en diciembre de 2008.

La ponderación de cada una de las ramas industriales se realizó en base al Censo Económico 2004 y al Mapa PYME elaborado por la Sepyme. La consideración asignada a cada sector se puede leer en la siguiente tabla:

Ciudad Autónoma de Buenos Aires, 28 de octubre de 2018