INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

La industria Pyme cortó una racha de 10 meses consecutivos de crecimiento. En mayo solo el 39,4 % de las empresas crecieron y el uso de la capacidad instalada bajó a 60,5 %. Además, solamente el 39,5 % tuvo rentabilidad positiva y el 75 % se encontró con más dificultades para cobrar a sus clientes, con un plazo promedio de cobro que se estiró a 53 días. En ese contexto, si bien el tipo de cambio real más alto podría ayudar a exportar, solo el 27 % de las Pymes tiene planeadas nuevas inversiones para los próximos seis meses. Hay mucha incertidumbre sobre cómo evolucionará la producción hasta fin de año.

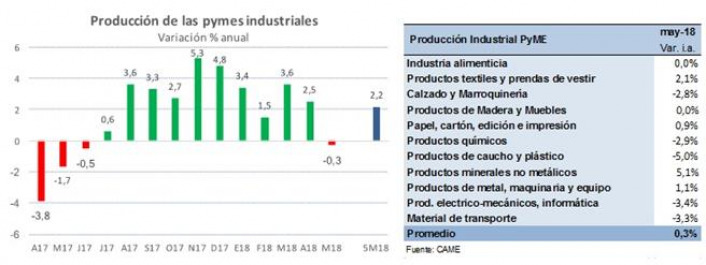

- La producción de las Pymes Industriales cayó 0,3 % en mayo frente a igual mes del año pasado, cortando así un ciclo de 10 meses consecutivos en alza.

- Frente a abril también se registró una caída de 7,6 % (en la medición con estacionalidad), mientras que en los primeros cinco meses del año se acumula un crecimiento de 2,2 % frente a igual período del año pasado.

- Los datos surgen de la Encuesta Mensual Industrial realizada por CAME entre 300 industrias Pymes del país. El Índice de Producción Industrial Pyme (IPIP) registró un valor de 82,8 puntos en mayo.

- De los 11 sectores relevados, 4 crecieron, 5 cayeron y 2 se mantuvieron sin cambios (siempre hablando de la comparación anual). Tuvieron crecimiento anual: “Minerales no metálicos” (5,1 %), “Productos textiles y prendas de vestir” (2,1 %), “Productos de metal, maquinaria y equipo” (1,1 %), y “Papel, cartón, edición e impresión” (0,9 %).

- Se movieron con bajas anuales: “Productos de caucho y plástico” (-5 %), “Material de Transporte” (-3,3 %), “Productos eléctrico-mecánicos e informática” (-3,4 %), “Productos químicos” (-2,9 %), y “Calzado y marroquinería” (-2,8 %). Y se mantuvo sin cambios la producción de “Alimentos y bebidas” y ‘‘Maderas y Muebles”.

- Mayo fue un mes muy difícil para el industrial Pyme porque se redujo la demanda, se deterioró la cadena de pagos y se recibieron muchos insumos y materias primas con aumentos, que en un contexto de pérdida de poder adquisitivo de las familias y un mercado de consumo frenado, se hizo difícil trasladar a precios.

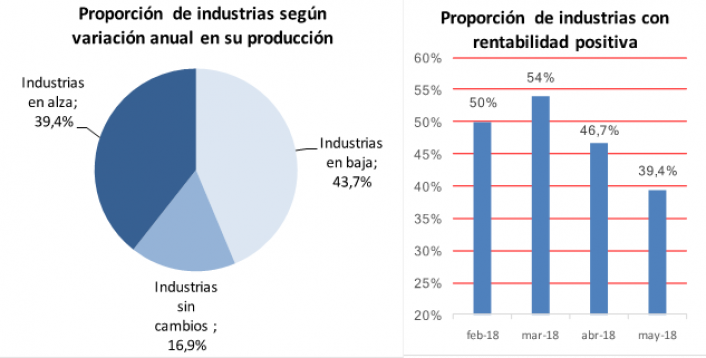

- El crecimiento interanual alcanzó este mes a sólo 39,4 % de las industrias (en marzo habían crecido el 48,7 % de las Pymes y en abril, el 44,3 %). A su vez, la proporción de industrias en baja se incrementó notoriamente a 43,7 % (desde 30,6 % en abril) y otro 16,9 % se mantuvo sin cambios.

- El rubro donde más proporción de empresas crecieron en la comparación anual fue ‘Minerales no metálicos’ (50 %), ‘Maquinaria y Equipo’ (49 %). En ‘Material de Transporte’, por ejemplo, mientras en abril el 92 % de las industrias relevadas declararon aumentos, en mayo solo 38 % crecieron.

- Como consecuencia de las subas de costos y la caída en los niveles de ventas, la proporción de industrias con rentabilidad positiva se redujo a sólo 39,5% (desde 54% en marzo y 46,7 % en abril). Incidió, además, el pago de aguinaldos que dejó sin liquidez a muchas empresas.

- El uso de la capacidad instalada se redujo 1,5 puntos en mayo, a solo 60,5 % (desde el 64,3 % en marzo y el 62 % en abril).

- En materia de inversiones, en lo que va del año sólo el 35,3% de las empresas relevadas realizó alguna inversión. Mientras que para los próximos seis meses el 27 % tiene planeado invertir, el 19 % lo está evaluando y el 55 % descartó cualquier movimiento en ese sentido en su empresa.

- Un efecto que está dejando la actual crisis es el deterioro de la cadena de pagos. En mayo, el 75 % de los empresarios manifestaron problemas para cobrarles a sus clientes. El plazo promedio de cobro se estiró a 53 días y en algunos sectores, como Material de Transporte, llega a 79 días.

Evolución del Índice de Producción Industrial Pyme (IPIP)

Base Enero 2008 = 100

Fuente: CAME

Notas Metodológicas

- Consideraciones Generales

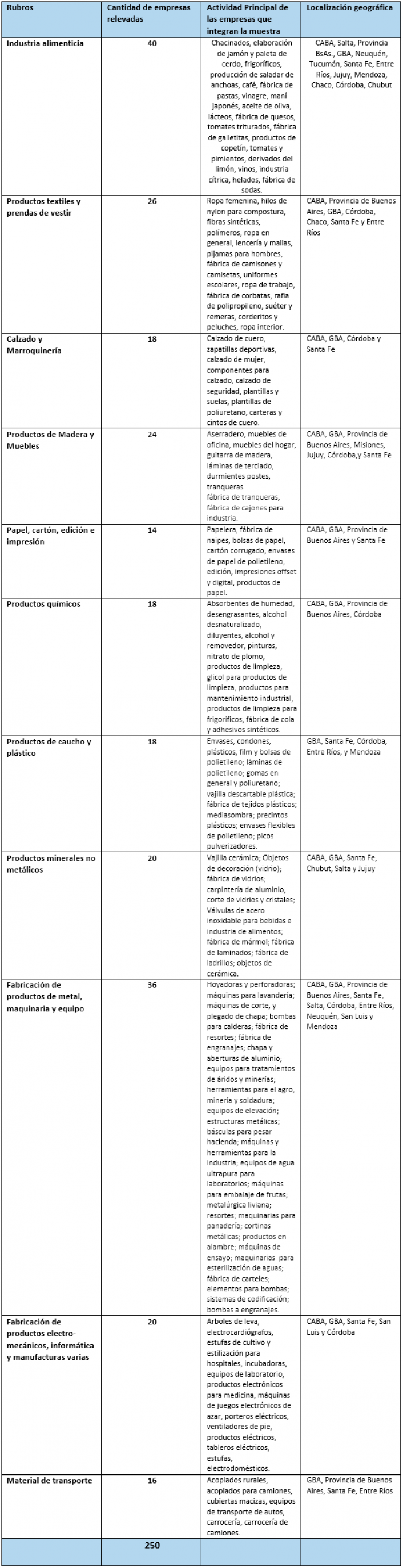

El Índice de Producción Industrial PYME (IPIP) mide el desempeño mensual en la producción manufacturera de las pequeñas y medianas industrias (PYMIS) argentinas. La información se obtiene durante los primeros 20 días del mes en base a encuestas directas realizadas entre 250 Pymes industriales del país. El relevamiento lo hace todos los meses un equipo de 30 encuestadores localizados en las ciudades capitales, Ciudad de Buenos Aires y Gran Buenos Aires (Zona sur, zona norte y zona oeste). A su vez, un equipo de 6 supervisores desde CAME controla la calidad de la información recolectada y coordinan al equipo de encuestadores.

Las empresas relevadas han sido seleccionadas en función de tres variables:

1. Tipo de producto elaborado por la empresa: se determinaron productos que reflejen de manera más fehaciente el nivel de actividad del sector, ya sea en forma directa como indicador representativo de la producción, o en forma indirecta por constituir el insumo principal de otro sector.

2. Localización geográfica de la empresa: se seleccionaron empresas localizadas en regiones con predominancia en la producción de los productos pre-seleccionados.

3. Calidad de la información: se relevan empresas donde pudo comprobarse la calidad y precisión de los datos aportados.

- Consideraciones particulares

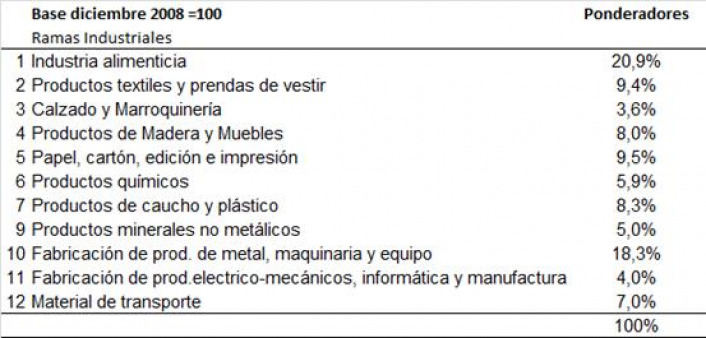

El IPIP está dividido en 11 sub ramas industriales. Para determinar el valor del IPIP se elaboran números índices de cada una de esas ramas y del nivel general que reflejan la evolución de la producción industrial en términos de volumen físico. Los números índices resultan útiles para homogeneizar a las variables, facilitando su comparación a lo largo del tiempo. El año base de la serie se estableció en diciembre de 2008.

La ponderación de cada una de las ramas industriales se realizó en base al Censo Económico 2004 y al Mapa Pyme elaborado por la Sepyme. La ponderación asignada a cada sector se puede leer en la siguiente tabla:

Ciudad Autónoma de Buenos Aires, 29 de junio de 2018