INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

Aumentó por octavo mes consecutivo aunque más lentamente y con mayor inestabilidad. Volvió a caer la proporción de empresas que progresan (sólo 42%), y el uso de la capacidad instalada bajó a 66%. “Los costos fijos altos y la falta de ventas son dos problemas serios que enfrenta el industrial, además del encarecimiento del crédito y los atrasos en los pagos, que golpean la rentabilidad de la pyme”, dijo Fabián Tarrío, presidente de CAME.

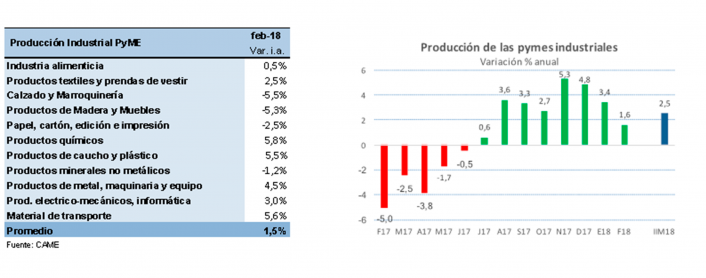

- La producción de las Pymes Industriales creció 1,5% en febrero frente a igual mes del año pasado cumpliendo 8 meses consecutivos en alza y acumulando un incremento de 2,5% en los primeros dos meses del año. Hay que tener en cuenta que se compara contra un mes de mucha caída, como fue febrero 2017 cuando la producción se retrajo 5% anual.

- Frente a enero se registró un descenso de 6,8% (en la medición con estacionalidad) que se explica por la desaceleración de los pedidos y los menores días hábiles del segundo mes del año.

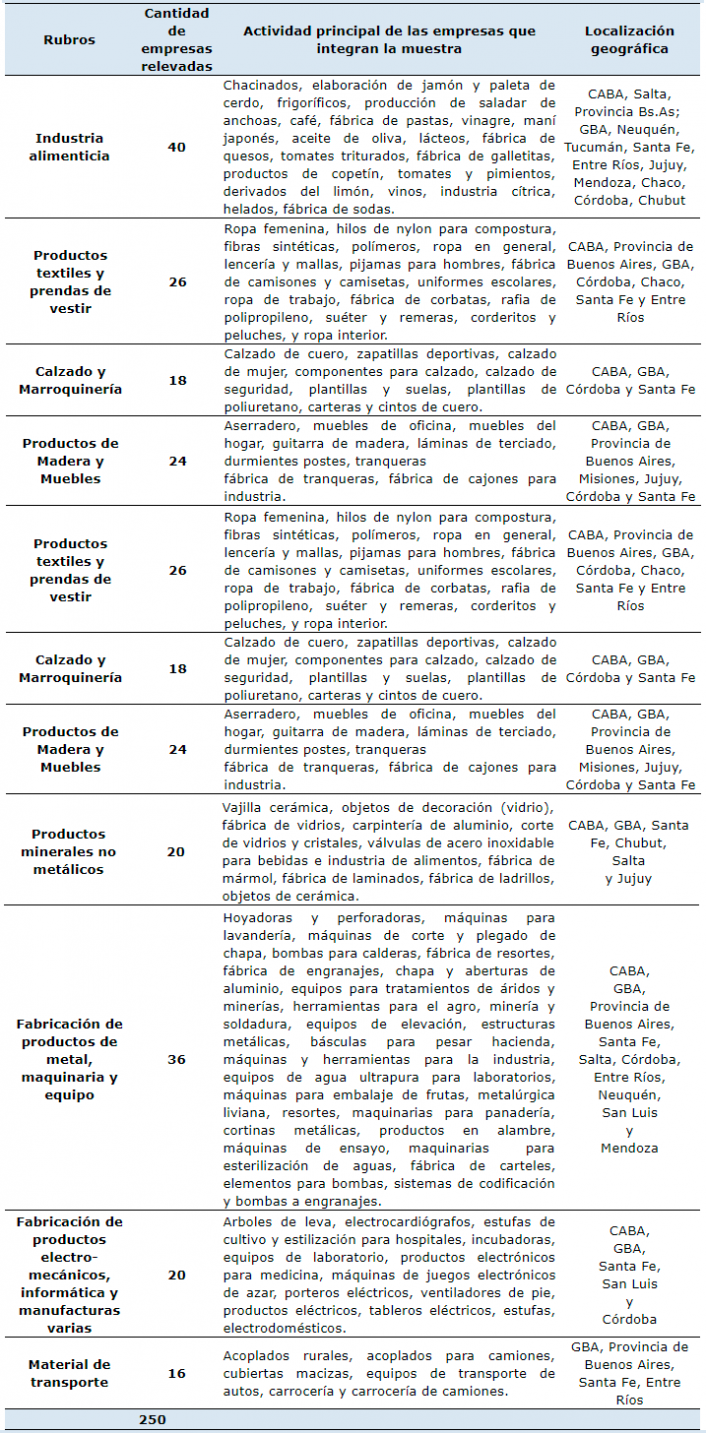

- Los datos surgen de la Encuesta Mensual Industrial realizada por CAME entre 250 industrias Pymes. El Índice de Producción Industrial Pyme (IPIP) registró un valor de 79,8 puntos en febrero.

- El progreso interanual alcanzó este mes al 42% de las industrias, cuando en enero aumentó el 50% y en diciembre había subido el 59,3%. La merma del consumo interno en sectores como calzados, maderas, muebles, o papel y cartón como consecuencia de las menores ventas minoristas, se sintieron en las empresas en febrero. Lo mismo que los mayores ingresos de mercadería importada. A su vez, la proporción de firmas en baja subió a 32%, cinco puntos por encima de enero y casi 10 arriba de diciembre.

- De los 11 sectores relevados, 7 crecieron y 4 descendieron. Tuvieron evolución anual: “Productos químicos” (5,8%), “Material de Transporte” (5,6%), “Productos de caucho y plástico” (5,5%), “Productos de metal, maquinaria y equipo” (4,5%), “Productos eléctrico-mecánicos e informática” (2,0%), “Productos textiles y prendas de vestir” (2,5%) y “Alimentos y bebidas” (0,5%).

- Hay rubros donde se observa mucha dispersión según subsectores. En productos de metal, máquinas y herramientas, creció bien la producción de productos como tanques de agua, aberturas de aluminio, filtros, zinguerías, maquinaria para el agro, o fabricación de autopartes. Pero tuvieron un desplome fuerte los pedidos y la producción en otras como máquinas para corte y plegado de chapa, o maquinarias vinculadas a la industria maderera entre otras.

- Se movieron con bajas anuales: “Calzado y marroquinería” (-5,5%), ‘‘Maderas y Muebles” (-5,3%), “Papel, cartón, edición e impresión” (-2,5%) y ‘‘Minerales no metálicos” (-1,2%).

- En diciembre y enero muchas industrias estuvieron recomponiendo stocks, proceso que se vio interrumpido en febrero por la demanda más lenta. Así, el uso de la capacidad instalada se ubicó en 66%, lo que indica que la empresa tiene hoy margen para incrementar su fabricación con sus instalaciones actuales. Eso incide en los menores planes de inversión.

- En la encuesta realizando los primeros 20 días de marzo, se observó una nueva disminución en la proporción de industrias con planes de inversión para el año: del 41% de empresas que había contestado positivamente en febrero, se pasó a 35%. A su vez, un 19% lo está evaluando en función de cómo evoluciona la demanda, las condiciones y oportunidades de financiamiento. Incidió sin dudas la ausencia de líneas promocionales. Para el 75% de las empresas las condiciones para invertir son entre ‘regulares’ y ‘malas’.

Notas Metodológicas

- Consideraciones Generales

El Índice de Producción Industrial PYME (IPIP) mide el desempeño mensual en la producción manufacturera de las pequeñas y medianas industrias (PYMIS) argentinas. La información se obtuvo durante los primeros 20 días del mes en base a encuestas directas realizadas entre 250 pymes industriales del país. Releva todos los meses un equipo de 30 encuestadores localizados en las ciudades capitales, Ciudad de Buenos Aires y Gran Buenos Aires (zona Sur, zona Norte y zona Oeste). A su vez, un equipo de 6 supervisores desde CAME controlan permanentemente la calidad de los datos recolectados y coordinan el equipo de encuestadores.

Las empresas relevadas fueron seleccionadas en función de tres variables:

1. Tipo de producto elaborado por la empresa: se determinaron elementos que reflejen de manera más fehaciente el nivel de actividad del sector, ya sea en forma directa como indicador representativo de la fabricación, o en forma indirecta por constituir el insumo principal de otro rubro.

2. Localización geográfica de la firma: se seleccionaron entidades localizadas en regiones con predominancia en la elaboración de los artículos preseleccionados.

3. Calidad de la información: se relevan empresas donde pudo comprobarse el carácter y precisión de los datos aportados.

- Consideraciones particulares

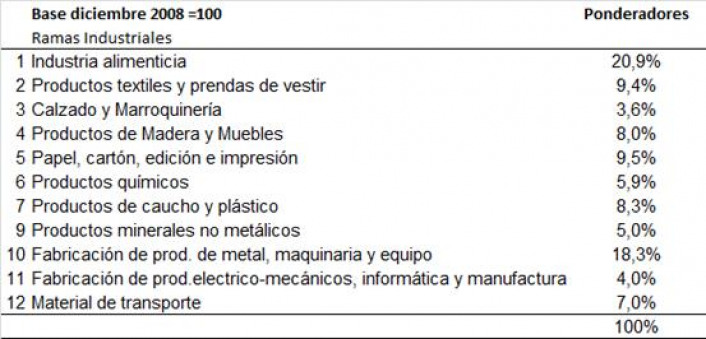

El IPIP está dividido en 11 subramas industriales. Para determinar el valor del IPIP se elaboran números índices de cada una de esos rubros y del nivel general que reflejan la evolución de la producción industrial en términos de volumen físico. Los índices resultan útiles para homogeneizar a las variables, facilitando su comparación a lo largo del tiempo. El año base de la serie se estableció en diciembre de 2008.

La ponderación de cada una de los sectores industriales se realizó en base al Censo Económico 2004 y al Mapa PYME elaborado por la Sepyme. La consideración asignada a cada áreas se puede leer en la siguiente tabla:

Ciudad Autónoma de Buenos Aires, 25 de marzo de 2018