INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

La diferencia fue de 5,23 veces más para el promedio de los 25 principales productos agropecuarios que se sirven en la mesa familiar. La brecha sigue alta, pero la mejora ayuda. Naranja, limón, zapallito y mandarina fueron los productos con mayores brechas en febrero. Huevo, pollo y acelga, los de menos. La participación del productor en el precio subió a 22,3%.

- La brecha de precios entre lo que pagó el consumidor y lo que recibió el productor por los productos agropecuarios bajó 5,4% en febrero frente a enero, impulsada por la caída en las brechas de la manzana, la calabaza y la cebolla.

- En promedio, los consumidores pagaron 5,23 veces más de lo que cobró el productor por sus productos en la tranquera de sus campos, cuando en enero la diferencia fue de 5,53 veces. Sin embargo, hubo muchas dispersiones: mientras en la naranja la brecha fue de 11,14 veces, en el huevo de 2,25 veces.

- Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el área de Economías Regionales de CAME en base a precios diarios onlinede los principales supermercados del país, más de 700 precios de verdulerías y mercados para cada producto, y precios de origen de las principales zonas productoras que relevan un equipo de 35 encuestadores.

- En febrero el IPOD agrícola bajó 6%, reduciendo su brecha a 5,64 veces, pero resultando 20% mayor a la del mismo mes del año pasado.

- El IPOD ganadero, en tanto, bajó 2,2%, ubicándose en 3,56 veces, 6,3% por debajo de febrero de 2018.

- La participación del productor en el precio final aumentó 4,2%, a 22,3% promedio, desde el 21,4% del mes anterior.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Fuente CAME

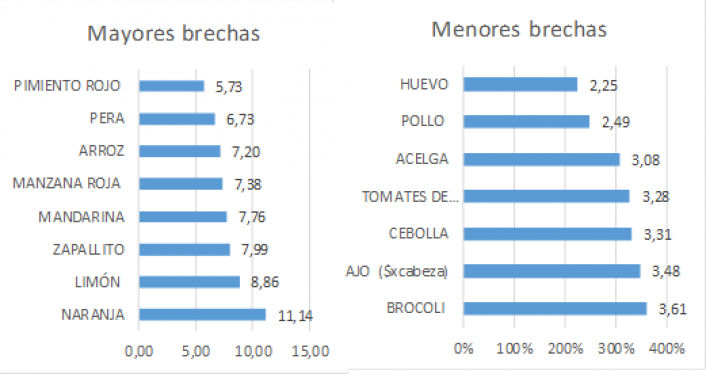

Mayores y menores brechas

- Los productos con mayores brechas en febrero fueron: la naranja, donde el precio se multiplicó por 11,14 veces desde que salió del campo, el limón con 8,86 veces, el zapallito con 7,99 veces, la mandarina con 7,76 veces, la manzana roja con 7,38 veces, el arroz con 7,2 veces, la pera con 6,73 veces, y el pimiento rojo con 5,73 veces.

- La distorsión en la naranja venía siendo elevada desde enero, pero se acentuó en febrero cuando el precio al productor subió sólo 4,3%, mientras que en góndola la suba fue de 6,8%. Esto dio como resultado un aumento del 2,4% en la brecha. Pero quizás el dato más relevante en ese producto es que la brecha IPOD en febrero del año pasado era de apenas 3,67 veces, aumentando 204% desde entonces, hasta 11,14 veces. El incremento de la distorsión se explica por una caída del 67,1% en el precio percibido por el productor. Esa caída comenzó a mediados de 2018, donde la mala campaña en Entre Ríos provocó un desplome del precio. A este factor se le sumaron la caída del consumo, el aumento de costos y la devaluación del peso.

- Los productos con menores brechas en el mes, en tanto, fueron: el huevo y la carne de pollo con una multiplicación de 2,25 y 2,49 veces respectivamente, seguidos por la acelga con 3,08 veces, el tomate de ensalada con 3,28 veces, la cebolla con 3,31 veces, y el ajo con 3,48 veces. En el caso de los dos primeros, que son productos ganaderos, sus brechas se mantienen estables a lo largo del año y se ubican entre los productos con menores brechas.

BRECHA IPOD: diferencia entre el precio de origen y el precio de destino

Febrero de 2019

Fuente: Área de Economías Regionales de CAME

- En el caso del huevo, que es de los productos de la canasta IPOD con menor nivel de distorsión, en góndola los precios aumentaron 2,4%, y en origen 18,5%. Interanualmente los precios en góndola aumentaron 70,5%, mientras que en origen subieron 78,1%. La brecha origen-destino cayó en este período 4,3%. Hay que destacar que es el producto más estable de la canasta y con menor brecha.

Productos con mayor y menor brecha IPOD

Febrero de 2019

Subas en las brechas

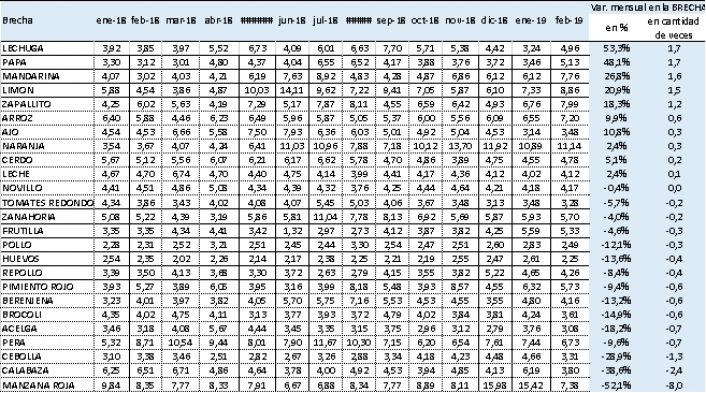

- En febrero, de los 25 productos relevados hubo 14 con reducciones en sus brechas, uno sin cambios y 10 con subas.

- El producto donde más bajó la brecha fue la manzana roja, con una caída de 52,1% y una brecha que pasó de 15,42 veces en enero a 7,38 veces en febrero. Casi toda esa baja fue por los mayores precios al productor (se duplicaron en el mes). Ayudó, aunque menos, que los precios en góndola también cayeron 4,6%. Básicamente fue el cambio de la temporada lo que le permitió a los productores de Río Negro negociar nuevos precios con la nueva estructura de costos, teniendo en cuenta por un lado la inflación y por otro la devaluación de 2018.

Las variaciones en las brechas de precios

- Otro producto con más baja en la brecha fue la calabaza (-38,6%), pasando de 6,19 veces en enero a 3,8 veces en febrero. La caída de la brecha entre productor y consumidor responde a una suba del precio en origen, que está dada por la escasez de calabaza en esta época del año. Se espera igualmente que en los próximos meses ese precio se mantenga y, de ser posible, suba aún más en el inicio de la nueva temporada. Tanto en Santa Fe como en Santiago del Estero ya no se está comercializando ese producto, mientras que este mes ingresa Buenos Aires con un precio superior a los medidos anteriormente. Interanualmente la brecha bajó 41,6%, lo que implica una mejora en la relación IPOD. Los precios en origen crecieron 198,4% en 12 meses, mientras que en destino la suba fue del 74,2%.

Comportamientos de origen y destino

En febrero hubo siete productos con caídas en los precios al productor y 18 con subas. La misma proporción entre productos en alza y baja se detectó en los precios al consumidor. Pero cuando se miran ambos precios en cada producto, la mejor combinación, que es subas de precios al productor con descensos en góndola, sólo ocurrió para cinco productos (manzana, pera, pollo, pimiento, y zanahoria).

A su vez, hubo cinco productos donde bajó el precio al productor, aunque subió en góndola: fueron el zapallito, la lechuga, la mandarina, el arroz, y la carne de cerdo.

En la papa, por ejemplo, mientras los precios al productor bajaron 33,4% y los de góndola lo hicieron en 1,4%, en la lechuga los precios al productor cayeron 16,5% pero en góndola crecieron 27,9%.

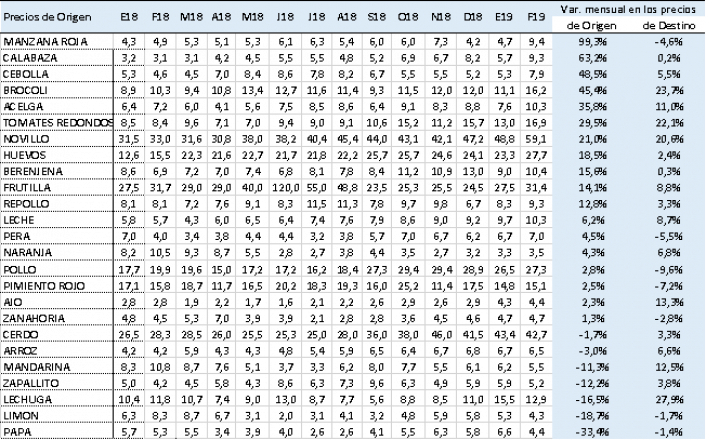

Situación de los precios de origen en los productos del IPOD

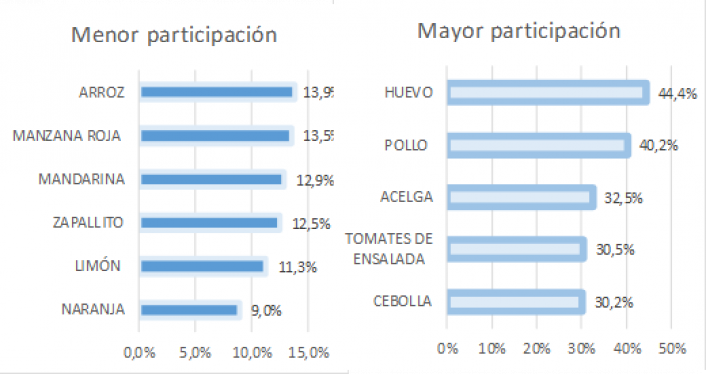

Participación del productor

- La reducción en la brecha entre precio de origen y destino mejoró la participación promedio del productor en el precio final del producto, que subió 4,2%, de 21,4% en enero a 22,3% en febrero.

Participación del productor en el precio final

Los productos con menor participación del productor en el precio durante febrero fueron: la naranja donde apenas recibió 9% del precio final, el limón con 11,3%, el zapallito con 12,5%, la mandarina con 12,9%, y la manzana con 13,5% del precio final.

En productos como el huevo el productor se llevó 44,4% del precio que pagó el consumidor en febrero, en la carne de pollo 40,2%, y en la acelga 32,5%.

Productos con mayor y menor participación del productor en el precio final

Febrero 2019

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces el precio de origen de muchos productos agropecuarios en el recorrido desde que salen del campo y hasta que llegan al consumidor. Esas distorsiones son muy dispares según producto, región, tipo de comercio, y época del año.

En general, las diferencias están determinadas por un conjunto de comportamientos, algunos especulativos, de diferentes actores del mercado, básicamente de las grandes cadenas de supermercados que se abusan de su posición dominante en el mercado, y otros son factores comunes como la estacionalidad, que afecta a determinados productos en algunas épocas del año, o los costos de almacenamiento y transporte.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a realizarse en agosto de 2015 como una herramienta para conocer las diferencias en el precio que se paga por algunos productos alimentarios en el campo y en el mercado de consumo.

El relevamiento para elaborar el IPOD de febrero se realizó en la segunda quincena del mes con una cobertura geográfica nacional.

Para obtener los precios de destino se relevaron más de 500 precios de cada producto en Ciudad de Buenos Aires, Provincia de Buenos Aires, Corrientes, Córdoba, Entre Ríos, Santa Fe, Mendoza, Salta, San Juan y Santa Cruz. El relevamiento se complementó, además, con un monitoreo diario de los precios onlinede las principales cadenas de hipermercados.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de cada alimento localizados en las principales zonas productoras de cada uno de esos productos.

A través del IPOD se busca conocer la variación en el nivel de precios en dos momentos de la etapa de comercialización de un producto alimenticio. Estas etapas son:

- Precio de origen: precio que se le paga al productor.

- Precio de destino: precio del producto en góndola.

Así, la diferencia de precio origen-destino indica la cantidad de veces que aumenta el precio del producto al comercializarse en góndola.