INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

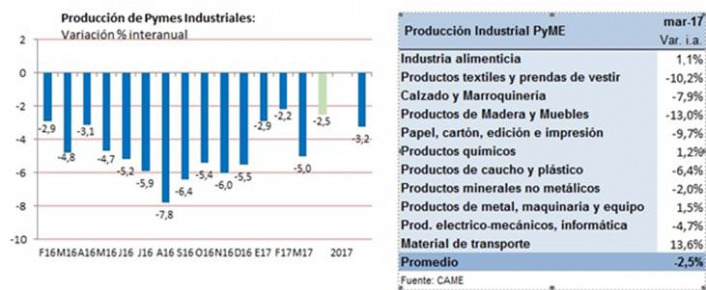

La producción de las PyMES industriales bajó 2,5% en marzo aunque el comportamiento de la industria fue muy dispar. “Si bien se cumplieron 18 meses consecutivos en baja, se desaceleró la tasa de caída y hubo cuatro sectores en crecimiento. Además ascendió a un tercio la proporción de industrias en alza, aunque de la misma manera aumentó también a 49% la cantidad de empresas en baja”, expresó el flamante presidente de CAME, Fabián Tarrío. De ese modo, conviven en la industria Pyme sectores con caídas muy acentuadas con otros que empiezan a recuperarse. Los más golpeados son los que se encuentran más expuestos a la importación, como textiles, calzados y muebles. En cambio, entre los más beneficiados se destacan los que están recibiendo el rebote del agro y la obra pública.

- La producción de las Pymes Industriales cayó 2,5% en marzo frente a igual mes del año pasado y subió 12,6% en la comparación con el último febrero (sin desestacionalizar).El tercer mes del año mostró un mejor panorama productivo que en febrero, muy focalizado en unos pocos sectores como material de transporte, productos químicos, metalmecánica y alimentos. En cambio, sectores como calzados, textiles, muebles, maderas, papel, cartón, caucho y plástico, finalizaron con bajas anuales muy profundas.

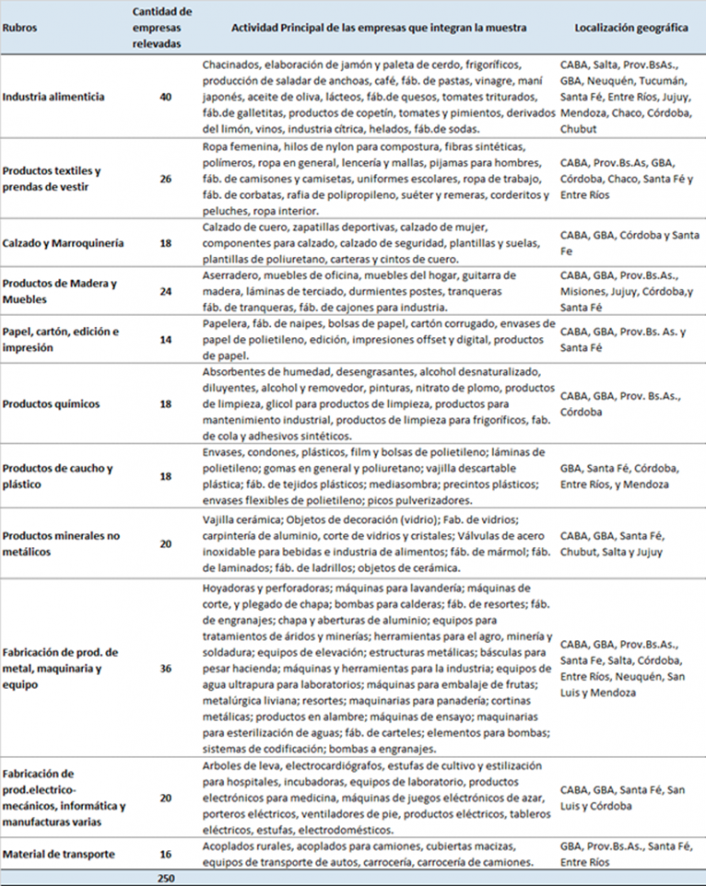

- Los datos surgen de la Encuesta Mensual Industrial realizada por CAME entre 250 industrias Pyme del país. El Índice de Producción Industrial Pyme (IPIP) alcanzó un valor de 88,5 puntos en el mes y acumula una caída de 3,2% anual en el primer trimestre del año.

- En marzo creció a 32,7% la proporción de industrias con alzas interanuales (de 24,8% en febrero), aunque de la misma manera se incrementó la proporción de industrias en baja (de 43,4% en febrero a 49% en marzo). Lo que ajustó fueron las empresas que se mantuvieron sin variaciones anuales (de 31,9% en febrero a 18,3% en marzo).

- En materia de rentabilidad no hubo grandes modificaciones en el mes; sin embargo volvió a caer a 43% la proporción de industrias con rentabilidad positiva (de 48% en enero a 43,9% en febrero). La proporción de empresas con rentabilidad negativa también descendió levemente, de 43,5% en febrero a 43% en marzo.

- Por sectores, las ramas que crecieron en marzo en la comparación anual fueron: ‘Material de Transporte’ (13,6%), ‘Productos de metal, maquinaria y equipo’ (1,5%), ‘Productos químicos’ (1,2%) y ‘Alimentos y bebidas’ (1,1%).

- En cambio, siguieron cayendo muy fuerte: ‘Maderas y muebles’ (-13,0%), ‘Productos textiles e indumentaria’ (-10,2%), ‘Papel, cartón, edición e impresión’ (-9,7%), ‘Calzado y marroquinería” (-7,9), ‘Productos electro-mecánicos e informática’ (-4,7%), y ‘Productos de caucho y plástico’ (-6,4%).

- La incertidumbre sobre el rumbo económico, la caída en la demanda y el incremento de las importaciones redujo nuevamente el ánimo inversor. Sólo 18% de las industrias declaró tener planes de inversión para este año, y otro 23% lo está evaluando. Mientras, el 54% contestó que ‘no’ planea invertir y el 5% restante afirmó que ‘no sabe’. Es que sólo el 9% de las empresas considera que el actual es un buen momento para invertir. Para el resto, el contexto es entre regular, malo y muy malo.

- Hacia adelante, las expectativas son muy cautas. El 29% de las industrias relevadas cree que la producción de su empresa aumentará en los próximos meses, el 54% considera que se mantendrá estable, mientras que otro 17% espera que continúe cayendo.

- La actividad tiene síntomas claros de arranque y de que hay con qué. Y en el momento en que lo haga lo será con una potencia importante porque los proyectos están y hay mucho interés desde el extranjero por la Argentina”, explicó Jorge Göttert, presidente de la Cámara Argentina de la Máquina, Herramienta y Tecnologías para la producción (CARMAHE)*, y agregó: “El sector ligado a la exportación recuperó mercados de primera línea, los asociados a los países centrales”.

- Estamos convencidos de que para la maquinaria agrícola, más allá de otras luces amarillas que se ven y, en algunos casos, luces rojas, el mercado interno va a ser bueno en general”, dijo Raúl Crucianelli, presidente de la Cámara Argentina Fabricantes de Maquinaria Agrícola (CAFMA)*. El empresario expresó, además, que todavía es “un país caro” con relación a los costos internos, en especial, al sistema impositivo.

*CARMAHE y CAFMA son cámaras asociadas a CAME.

Notas Metodológicas

- Consideraciones generales

El Índice de Producción Industrial PYME (IPIP) mide el desempeño mensual en la producción manufacturera de las pequeñas y medianas industrias (PYMIS) argentinas. La información se obtiene en base a encuestas directas realizadas entre 250 pymes industriales del país.

Las empresas fueron seleccionadas en función de tres variables:

- Tipo de producto elaborado por la empresa: se determinaron productos que reflejen de manera más fehaciente el nivel de actividad, ya sea en forma directa como indicador representativo de la producción, o en forma indirecta por constituir el insumo principal de otro sector.

- Localización geográfica de la empresa: se seleccionaron empresas localizadas en regiones con predominancia en la producción de los productos pre-seleccionados.

- Calidad de la información: se relevan empresas de las que pudo comprobarse la calidad y precisión de los datos aportados.

- Consideraciones particulares

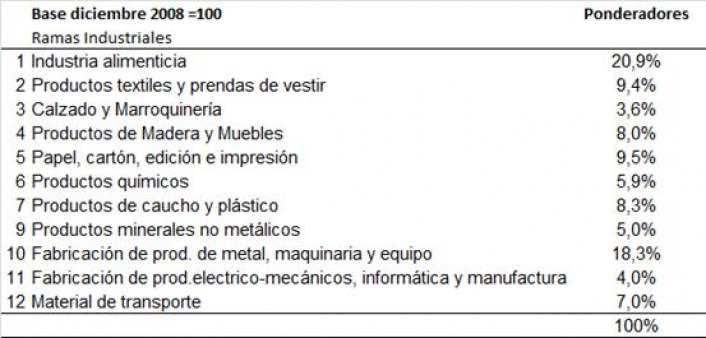

El IPIP está dividido en 11 sub-ramas industriales. Para determinar el valor del IPIP se elaboran números índices de cada una de esas ramas y del nivel general que reflejan la evolución de la producción industrial en términos de volumen físico. Los números índices resultan útiles para homogeneizar las variables, facilitando su comparación a lo largo del tiempo. El año base de la serie se estableció en diciembre de 2008.

La ponderación de cada una de las ramas industriales se realizó en base al Censo Económico 2004 y al Mapa Pyme elaborado por la Sepyme. La ponderación asignada a cada sector se puede leer en la siguiente tabla:

Aclaraciones

- El IPIP no es comparable con otros indicadores de producción industrial como el EMI del INDEC porque no incluye sectores como la producción automotriz, refinación de petróleo o acero primario. Pero se incluyen sectores como calzado y marroquinería, maderas y muebles, material de transporte, o indumentaria, que son actividades netamente pyme.

- El IPIP surgió como respuesta a la escasa información sobre pymes que se brinda oficialmente. La muestra es pequeña, siendo las pymes un universo tan heterogéneo, pero le permite al empresario tener una idea de lo que sucede con el sector.