INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

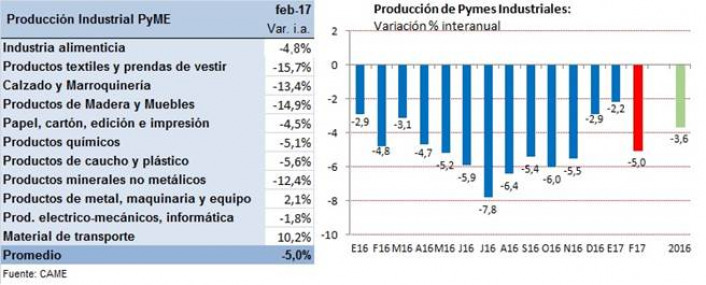

La industria PyME cumplió, en febrero, 17 meses consecutivos en baja. Pero mientras los Precios Transparentes y las importaciones afectaron a muchas ramas, hay brotes verdes en las industrias vinculadas a “Material de transporte” y “Maquinaria y equipo” por el impacto del crecimiento en algunos sectores agropecuarios. El resto de las producciones aún presenta caídas muy profundas.

- La producción de las PyMES industriales cayó 5% en febrero frente a igual mes del año pasado y 5,2% si se la compara con enero pasado (sin desestacionalizar). El segundo mes del año volvió a ser malo para la mayor parte de los sectores fabriles, especialmente para calzados, textiles, muebles, minerales no metálicos y productos químicos, que finalizaron con bajas profundas.

- Los datos surgen de la Encuesta Mensual Industrial realizada por CAME entre 250 industrias PyME del país. El Índice de Producción Industrial PyME (IPIP) alcanzó un valor de 78,6 puntos en el mes y acumula una caída de 3,6% anual en el primer bimestre del año.

- En febrero sólo el 24,8% de las industrias relevadas finalizaron con alzas interanuales, lo que significó un deterioro frente a enero (35,2% de empresas en alza). La menor proporción de industrias en crecimiento se debe a que si bien hubo sectores en recuperación otros se vieron afectados por la importación y por el impacto de los Precios Transparentes sobre la demanda interna. Así, pasó de 37,6% a 43,4% la cantidad de industrias en alza y de 27,2% a 31,9% las industrias que se mantuvieron en iguales niveles de producción que en febrero de 2016.

- En materia de rentabilidad cayó a 43,9% la proporción de empresas con signo positivo (48% en enero). Además, subió de 21% a 24,5% la cantidad de industrias con rendimiento negativo y otro 31,6% se mantuvo sin variaciones. Es el segundo mes en que el beneficio se deteriora después de que en los últimos meses de 2016 se venía notando una leve recuperación.

- Por sectores, las ramas que crecieron en febrero en la comparación anual fueron: “Productos de metal, maquinaria y equipo” (2,1%) y “Material de Transporte” (10,2%). En el caso de “Productos electro-mecánicos e informática” que había tenido un suave crecimiento de 0,6% anual en enero, volvió a caer un 1,8% en febrero, aunque este descenso es más suave en relación a lo ocurrido con otros sectores.

- A su vez, las bajas más profundas se registraron en: “Indumentaria y Textil” (-15,7%), “Maderas y muebles” (-14,9%), “Calzado y marroquinería” (-13,4%), “Minerales no metálicos” (-12,4%), “Productos químicos” (-5,1%) y “Alimentos y bebidas” (-4,8%).

- La continuidad de la recesión en la mayoría de los sectores incidió en los planes de inversión. En febrero se redujo levemente la proporción de industrias con planes de expansión para 2017 (desde 41% a 38,5%). Esto se debe a que la magnitud de las caídas desconcertó.

- El 37,7% de las industrias relevadas manifestaron estar afectadas por el ingreso de importaciones en su sector. El principal problema son los productos fabricados en países asiáticos o africanos que entran a precios muy bajos y que le quitan mercado al producto nacional en un contexto donde, de por sí, las ventas están deprimidas.

Notas Metodológicas

- Consideraciones Generales

El Índice de Producción Industrial PyME (IPIP) mide el desempeño mensual en la producción manufacturera de las pequeñas y medianas industrias (PyMIS) argentinas. La información se obtiene en base a encuestas directas realizadas entre 250 PyMES industriales del país.

Las empresas han sido seleccionadas en función de tres variables:

- Tipo de producto elaborado por la empresa: se determinaron artículos que reflejan de manera más fehaciente el nivel de actividad, ya sea en forma directa como indicador representativo de la producción o en forma indirecta por constituir el insumo principal de otro sector.

- Localización geográfica de la empresa: se seleccionaron firmas localizadas en regiones con predominancia en la fabricación de los productos pre-seleccionados.

- Calidad de la información: se relevan empresas en las que pudo comprobarse la calidad y precisión de los datos aportados.

- Consideraciones Particulares

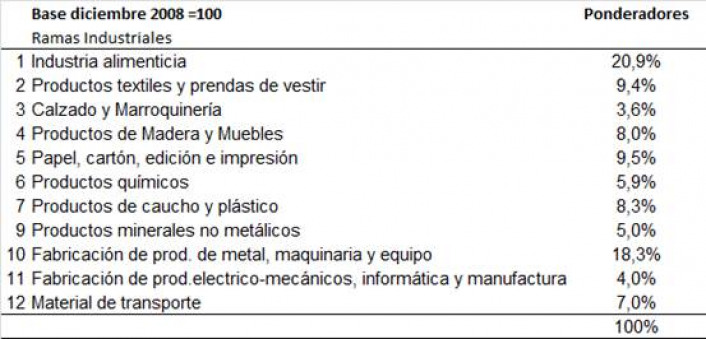

El IPIP está dividido en 11 sub-ramas industriales. Para determinar su valor se elaboran numerosos índices de cada una de esos rubros y del nivel general que refleja la evolución de la producción industrial en términos de volumen físico. Estas cifras resultan útiles para homogeneizar las variables, facilitando su comparación a lo largo del tiempo. El año base de la serie se estableció en diciembre de 2008.

La ponderación de cada una de las ramas industriales se realizó en base al Censo Económico 2004 y al Mapa PyME elaborado por la Sepyme. La consideración asignada a cada sector se puede leer en la siguiente tabla:

Aclaraciones

- El IPIP no es comparable con otros indicadores de producción industrial como el EMI del INDEC porque no incluye sectores como la producción automotriz, refinación de petróleo o acero primario. Pero se incluyen sectores como calzado y marroquinería, maderas y muebles o indumentaria, que son actividades netamente PyME.

- El IPIP surgió como respuesta a la escasa información sobre PyMES que se brinda oficialmente. La muestra es reducida debido a que las pequeñas y medianas empresas son universo heterogéneo, pero le permite al empresario tener una idea de lo que sucede con su sector.