INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

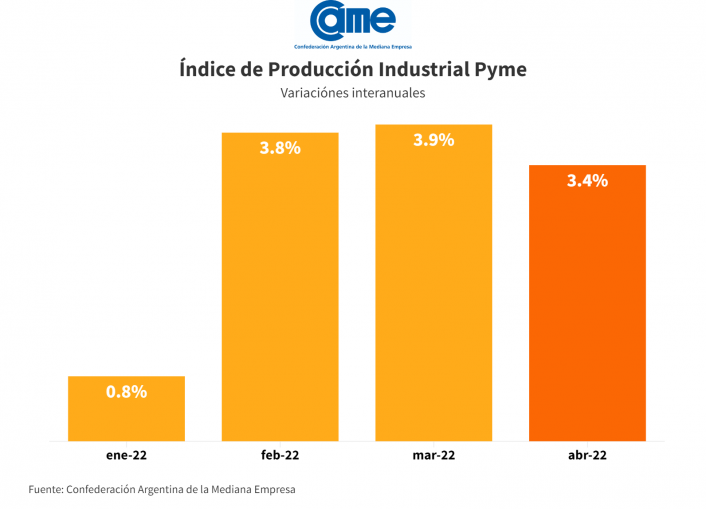

La producción de la industria manufacturera pyme subió 3,4% anual en abril, a precios constantes, y tuvo una retracción de 0,5% en la comparación mensual (contra marzo).

El uso de la capacidad instalada de las empresas de la muestra se ubicó en 70,4%, 1,2 puntos porcentuales por debajo de marzo, con los niveles más elevados en Textil e Indumentaria (75,8%) y los más bajo en Alimentos y Bebidas (68%).

Los pedidos de producción se mantuvieron firmes durante el mes, pero las empresas tuvieron mayores dificultades que lo habitual para producir por las demoras entregas de materia prima.

En abril, la industria no tuvo problemas de demanda porque el mercado se mostró muy dinámico, pero sí problemas de producción por el encarecimiento y desabastecimiento de insumos.

Datos cualitativos

El 62% de las pymes consultadas evaluó la situación actual de su empresa como buena o muy buena, 1,4 puntos por encima de marzo.

A su vez, el 61,0% de las empresas de la muestra trabajaron con utilidades positivas (vs 61,5% en marzo).

En cuanto a las expectativas, para los próximos 2 meses el 10% de las industrias espera que su producción aumente, el 5% que disminuya y el 85% que se mantenga sin cambios.

Fuente: CAME

Análisis de sectores

La mejor performance en abril la tuvo la rama industrial vinculada a la Fabricación de productos de metal, maquinarias, equipos y material de transporte, con un aumento anual de 11,6%. La peor, ocurrió en Maderas y muebles con una nueva caída anual de 7,6%.

- Indumentaria y textil. La producción subió 4,3% anual en abril y bajó 9,3% en la comparación mensual. Los pedidos de producción de ropa de invierno se mantuvieron firmes a lo largo del mes y el sector trabajó con el 75,8% de sus instalaciones, que son niveles relativamente elevados. El sector se encuentra en una etapa de renovación de maquinarias e incorporación de tecnología para abastecer a la oferta y particularmente en abril, se enfrentó con problemas de abastecimiento de algunos insumos, especialmente telas, hilos y tintas.

- Productos químicos y plásticos. La producción cayó 2,5% anual en abril y 14,4% mensual. El uso de la capacidad instalada fue de 70,5%, 2,9 puntos porcentuales por debajo de marzo. Las empresas del sector consultadas coincidieron en que la demanda se está mostrando más incierta. A su vez, la actividad viene teniendo un año complicado por la inflación en dólares de sus insumos, que están incidiendo sobre las ventas.

- Papel, cartón, edición e impresión. La producción bajó 0,9% anual en abril y 0,9% mensual. Pero el uso de la capacidad instalada subió 0,8 puntos porcentuales, a 70,5%. Para el subsector edición e impresión, fueron meses activos por la feria del libro, a pesar que el paso a lo digital les viene marcando una tendencia de menor demanda. También la producción de papel y cartón se movió bien, especialmente en los sectores orientados a la industria.

- Alimentos y bebidas: La producción bajó 0,2% anual en abril y 5,5% mensual. Se trabajó con 68% de la capacidad instalada, 5,1 puntos menos que en marzo. El sector encontró mayores problemas para trasladar las subas de costos a precios porque la demanda no mantuvo la firmeza de meses anteriores. La demanda escolar, el regreso de los eventos o del trabajo presencial, que son factores que vienen traccionando la demanda en rubros como fábricas de pastas, de galletitas, de productos de panadería, o bebidas, se mostraron más sensibles a los aumentos de precios en abril y los empresarios debieron absorber una parte con su rentabilidad.

- Metálicos, maquinarias, equipos y material de transporte. La producción subió 11,6% anual en abril y 12,1% mensual. El sector está muy activo impulsado por las mayores inversiones que vienen realizando la industria y el agro. La obra pública es otro elemento que ayuda al buen momento de la actividad. Igualmente, los fabricantes consultados reclaman por los aumentos semanales de precios de sus insumos y por la incertidumbre en las entregas por parte de los proveedores. En abril se trabajó con 69,8% de la capacidad instalada, 0,9 puntos porcentuales arriba de marzo. Según las empresas consultadas, la falta de insumos y de mano de obra especializada es lo que hoy impide aumentar más la producción, no la demanda en sí.

- Maderas y Muebles. La producción bajó 7,1% anual en abril y subió 6,9% mensual. Las empresas trabajaron con el 72,9% de sus instalaciones, 1 punto porcentual por encima de marzo. El sector notó las dificultades para conseguir insumos básicos como pegamentos o también las demoras en las entregas de placas importadas. De todos modos, la demanda estuvo más activa que en marzo y eso contribuyó a mejorar las expectativas del sector.

Anexo Metodológico

Fecha de relevamiento: del 5 al 17 de Abril de 2022.

El IPIP es un indicador de coyuntura que mide mensualmente la evolución de la facturación de la industria manufacturera pyme que desarrollan su actividad dentro del país y producen bienes seleccionados como representativos de la industria pyme.

El indicador agregado es representativo por los principales rubros y por las regiones de AMBA y Provincia de Buenos Aires y el Resto del país. La muestra a total nacional es de 320 casos aproximadamente, procedentes de 22 provincias y CABA. Los establecimientos definidos como “industria manufacturera pyme” utiliza los criterios establecidos por la Resolución N° 19/2021 de la Secretaría de la Pequeña y Mediana Empresa y los Emprendedores publicada en el B.O. con fecha 31 de Marzo de 2021.

En este indicador son contemplados los siguientes rubros: Alimentos y bebidas; Madera y Muebles; Metal, maquinaria y equipo, y material de transporte; Papel e impresiones; Químicos y plásticos y Textiles e indumentaria. Los mismos representan aproximadamente el 87% del total de la industria manufacturera PyME.

Este indicador es deflactado por el índices de precios internos al por mayor (IPIM) del ultimo mes informado por el INDEC que se incluye a continuación.

Tabla 1. Ponderadores

|

Rubro CAME |

Región |

Ponderador |

|

Textiles e indumentaria |

CABA y PBA |

0,081 |

|

Alimentos y bebidas |

CABA y PBA |

0,119 |

|

Químicos y plásticos |

CABA y PBA |

0,099 |

|

Metal, maquinaria y equipo, y material de transporte |

CABA y PBA |

0,204 |

|

Otros |

CABA y PBA |

0,037 |

|

Madera y Muebles |

CABA y PBA |

0,032 |

|

Alimentos y bebidas |

Resto del país |

0,126 |

|

Metal, maquinaria y equipo, y material de transporte |

Resto del país |

0,121 |

|

Papel e impresiones |

Resto del país |

0,020 |

|

Otros |

Resto del país |

0,037 |

|

Madera y Muebles |

Resto del país |

0,033 |

|

Químicos y plásticos |

Resto del país |

0,029 |

|

Textiles e indumentaria |

Resto del país |

0,016 |

|

Papel e impresiones |

CABA y PBA |

0,046 |

Fuente. Elaboración propia en base a AFIP.

Tabla 2. Precios al por mayor.

|

Rubro CAME |

Subrubro CAME |

Ponderaciones del IPIM |

Códigos IPIM incluidos |

|

Metal, maquinaria y equipo, y material de transporte |

Metal |

51% |

27,28 |

|

Maquinas y equipos |

37% |

29,31,32,33 |

|

|

Material de transporte |

13% |

34,35 |

|

|

Químicos y plásticos |

Químicos |

54% |

24 |

|

Plástico |

46% |

252 |

|

|

Textil e Indumentaria |

Indumentaria |

55% |

18 |

|

Textil |

45% |

17 |

|

|

Madera y Muebles |

Madera |

52% |

20 |

|

Muebles |

48% |

36 |

|

|

Papel e Impresiones |

Impresión |

72% |

22 |

|

Papel |

28% |

21 |

|

|

Alimentos y bebidas |

Alimentos y bebidas |

100% |

15 |

Fuente. Elaboración propia en base a INDEC.