INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

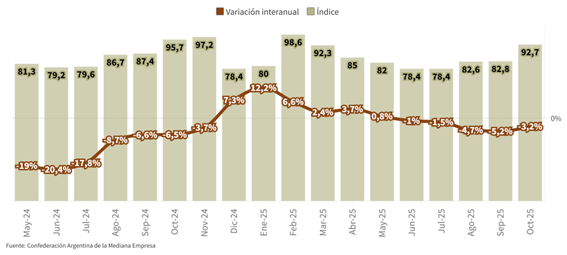

Durante octubre, la producción industrial de las pymes volvió a registrar una caída interanual, en este caso del 3,2%, y, de esta manera, acumuló seis meses en descenso. En la comparación intermensual también se observó una desaceleración, marcando una baja del 0,8% respecto al mes de septiembre. Así, la variación acumulada se redujo al 1,5% en octubre.

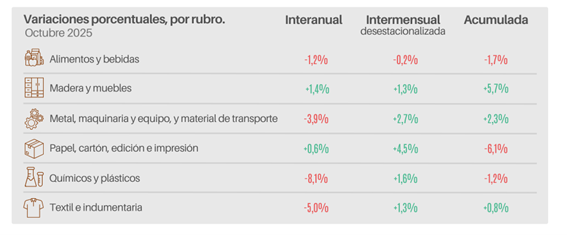

La capacidad industrial utilizada en octubre se ubicó en el 62,9%. Los rubros con mayor utilización fueron Papel e impresiones (66,6%), Madera y muebles (65,4%) y Metal, maquinaria y equipo, y material de transporte (63,2%).

En octubre, los sectores industriales relevados exhibieron un desempeño heterogéneo, aunque condicionado estructuralmente por la incertidumbre derivada del contexto electoral y la persistencia del escenario recesivo. La contracción de la demanda interna y la erosión de los ingresos traccionaron a la baja la actividad en la mayoría de los rubros, obligando a las firmas a intensificar estrategias de promociones y financiamiento para sostener la rotación de inventarios. La paralización de la obra pública y la postergación de decisiones de inversión por parte de los clientes acentuaron el estancamiento en la cadena de valor de bienes de capital e insumos intermedios.

Desde la perspectiva operativa, la estructura de costos se vio presionada por el alza generalizada en servicios, logística y reposición de mercadería, comprimiendo los márgenes de rentabilidad ante la imposibilidad de un traslado total a precios. La falta de liquidez en el mercado, sumada a la inexistencia de crédito productivo a tasas viables, generó tensiones en la cadena de pagos y dificultades para el abastecimiento. Asimismo, la presión impositiva y la competencia de productos importados en segmentos sensibles terminaron de configurar un período de transición y cautela productiva.

La apertura de importaciones, la competencia de productos externos y el cierre o la transición de temporada incidieron negativamente sobre los niveles de facturación.

El desempeño sectorial, a diferencia de otros meses, fue dispar. Por un lado, Madera y muebles junto a Papel e impresiones marcaron crecimientos interanuales con incrementos del 1,4% y 0,6% respectivamente. Por otro lado, la caída más fuerte se dio en Químicos y plásticos, con un descenso del 8,1%, seguido por Textil e indumentaria con una baja del 5%.

En lo referido a las proyecciones económicas, el 59,7% de las industrias pymes vislumbra una evolución favorable para el próximo ejercicio, en contraste con un 8% que anticipa un deterioro. No obstante, la propensión a la inversión se mantiene cautelosa: el 53,2% considera inoportuno realizar desembolsos de capital en la coyuntura actual, frente al 20,4% que valora el contexto positivamente.

Para acceder al informe completo, haga clic aquí.