INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

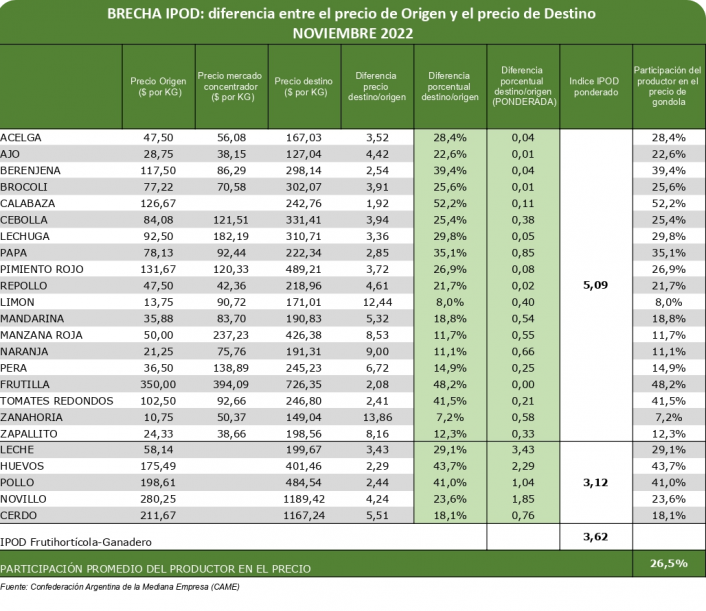

En noviembre, los precios de los agroalimentos se multiplicaron por 3,6 veces desde que salieron del campo (origen) hasta que llegaron a la góndola (destino), según el Índice de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME). Es decir, los consumidores pagaron $3,6 por cada $1 que recibieron los productores de los 24 productos agropecuarios que componen la canasta IPOD.

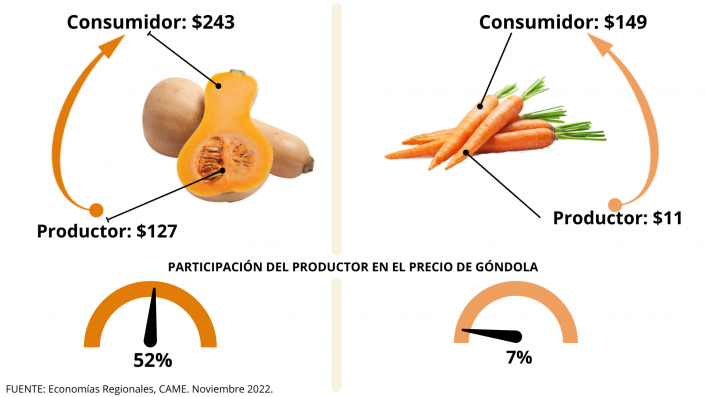

En promedio, la participación del productor en el precio final de venta subió a 26,5% en noviembre. Los productores de calabaza obtuvieron la mayor participación (52%) —debido a las inclemencias climáticas en las zonas productoras, como altas temperaturas y falta de precipitaciones—, mientras que la más baja ocurrió en la zanahoria (7%).

La brecha en los productos frutihortícolas y en los ganaderos

IPOD frutihortícola: Del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 5,1 veces en noviembre, por lo que el consumidor pagó $5,1 por cada $1 que recibió el productor frutihortícola.

IPOD ganadero: Por los 5 productos y subproductos ganaderos que componen la canasta IPOD, el consumidor abonó 3,1 veces más de lo que recibió el productor, al igual que el mes pasado.

Mayores y menores brechas IPOD de noviembre

1. Productos con mayores brechas IPOD mensuales

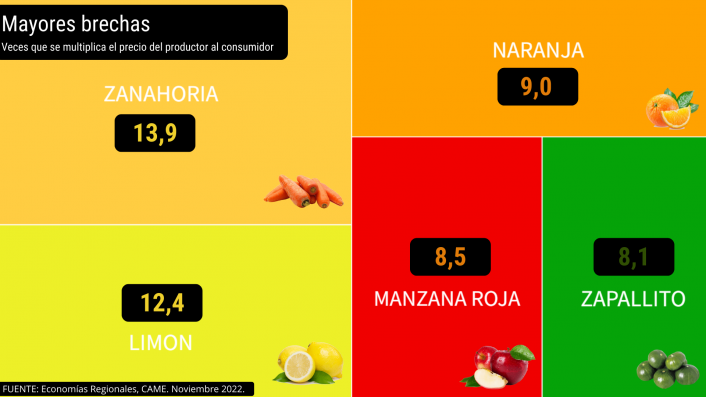

Entre los 5 productos que presentaron mayor diferencia entre los precios del campo a la góndola, se encuentran la zanahoria (13,9 veces), el limón (12,4), la naranja (9), la manzana roja (8,5) y el zapallito (8,1).

Con respecto a los precios, la zanahoria registró una baja mensual de 1% en los precios al productor, mientras que para el consumidor no mostró variaciones; el limón tuvo una suba mensual del 103,7% en origen —debido a las sequías que afectan especialmente a Salta, lo que reduce la oferta y hace incrementar los precios — y del 24% en destino; en la naranja se observó una suba del 9% en los precios al productor, mientras que en góndola fue del 17,5%; la manzana roja no mostró variaciones en los precios de origen, pero sí aumentó un 12% en destino (por la alta incidencia del consumo energético en las respectivas cámaras de frío); y el zapallito, cuyos precios al productor subieron 1,4%, pero bajaron 30% para el consumidor con respecto al mes anterior.

2. Productos con menores brechas IPOD mensuales

Entre los productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, se encuentran 2 productos de origen animal y 3 frutihortícolas.

La baja brecha entre origen y destino de productos y subproductos ganaderos se debió a que los huevos (2,3 veces) y el pollo (2,4), por lo general, tienen sistemas de producción integrados, lo que significa que todos los actores de sus respectivas cadenas de valor son parte del riesgo del negocio. Además, y con respecto a los precios, la carne de pollo no registró variaciones mensuales en ninguno de los extremos de la cadena, pero sí lo hizo el huevo: registró un aumento del 1% en origen y del 4,5% en destino.

En el caso de la calabaza (1,9), el producto con la brecha más baja por segundo mes consecutivo, los precios al productor aumentaron un 1% y al consumidor, un 14,5%.

El tomate redondo (2,4), por su parte, no registró variaciones en los precios de origen, en tanto en destino la caída fue del 6%.

Por último, y en relación a la frutilla (2,1), se observó un incremento mensual de los precios del 61,5% en origen, mientras que en destino el aumento llegó al 1%.

Para acceder al informe técnico y la metodología, clic aquí.

Para descargar infografía y cuadros, clic aquí.