INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

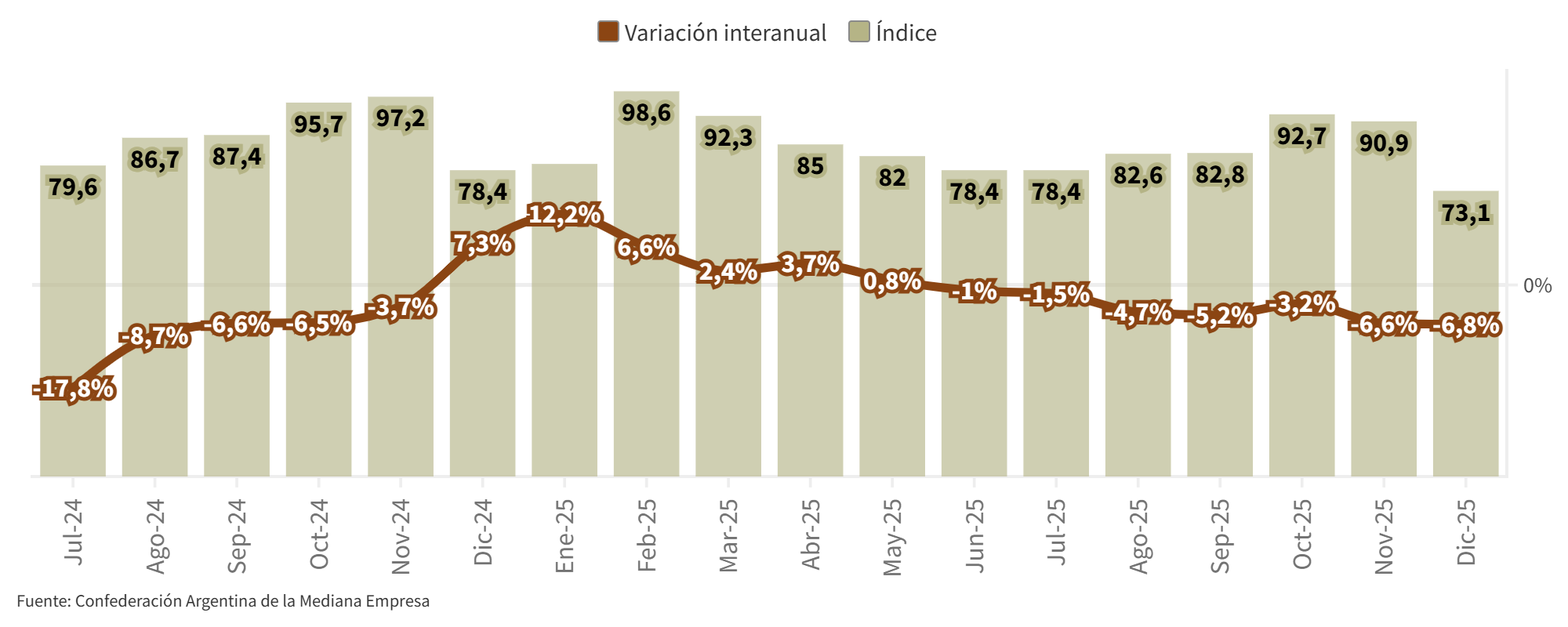

En diciembre, la producción industrial de las pymes cayó interanualmente un 6,8%, cerrando el año con una variación interanual acumulada de -0,4%. En la comparación intermensual se detectó una caída del 0,3%.

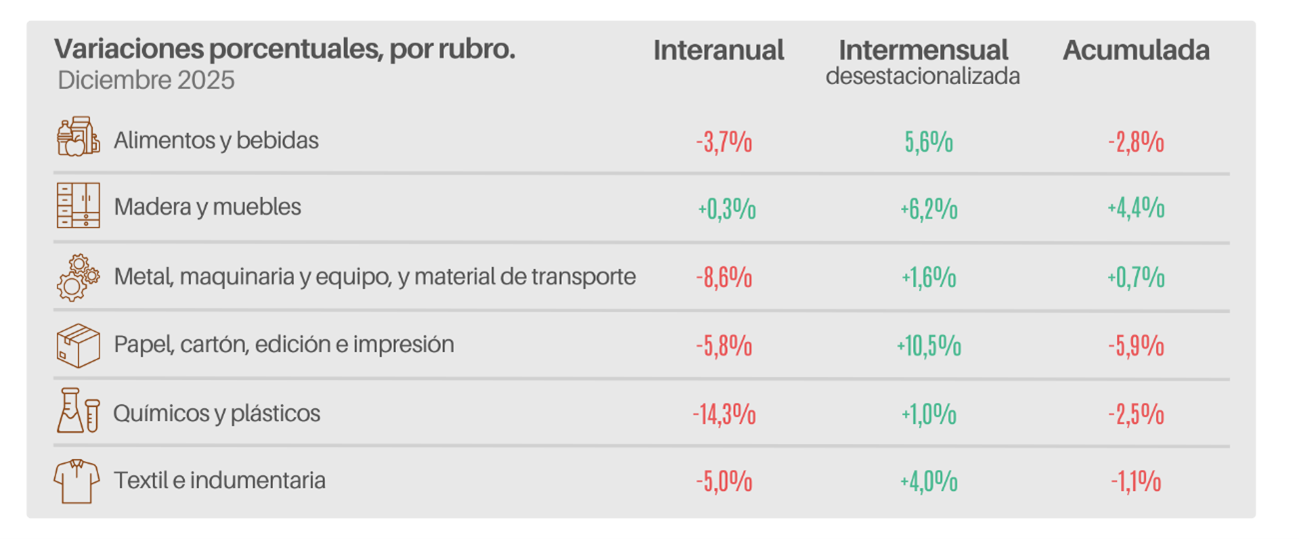

La capacidad industrial utilizada en diciembre se ubicó en el 62,7%. Los rubros con mayor utilización fueron Papel e impresiones (66,9%), Madera y muebles (59,5%) y Metal, maquinaria y equipo, y material de transporte (63,7%).

En el período relevado, los sectores industriales exhibieron un desempeño predominantemente contractivo, amortiguado levemente por la estacionalidad de fin de año. Si bien la inyección de liquidez derivada del aguinaldo generó un piso de actividad, la erosión de los ingresos reales limitó la demanda efectiva, impidiendo un repunte generalizado. Para sostener la rotación de stocks, las firmas intensificaron acciones comerciales y financiamiento, aunque los volúmenes de venta se mantuvieron por debajo de las expectativas históricas en la mayoría de los rubros.

Desde la perspectiva operativa se observa una fuerte compresión de la rentabilidad debido al incremento de los costos fijos y tarifas, imposibles de trasladar plenamente a precios en un mercado recesivo. La competencia creciente de productos importados y la ausencia de crédito a tasas viables frenaron las decisiones de inversión. El escenario actual se define por una conducta empresarial de cautela y preservación de liquidez ante la incertidumbre sobre la recuperación del consumo para el próximo ciclo.

El desempeño sectorial presentó una dinámica mayoritariamente contractiva, rompiendo la tendencia de meses previos. Por un lado, únicamente Madera y muebles logró diferenciarse del resto con una leve variación positiva del 0,3%. Por otro, el retroceso más profundo se registró en Químicos y plásticos, con un desplome del 14,3%, seguido por Metal, maquinaria y equipo (-8,6%), Papel e impresiones (-5,8%) y Textil e indumentaria (-5%), evidenciando un deterioro generalizado en la actividad industrial pyme.

En cuanto al horizonte de actividad, prevalece una visión optimista: el 57,6% de las industrias proyecta una recuperación para el próximo ciclo, frente a un 7,2% que prevé una contracción. Sin embargo, esta expectativa no se traduce aún en decisiones de capital: la intención de inversión permanece retraída, con un 47% de las firmas evaluando el contexto actual como poco propicio para realizar desembolsos, en contraste con el 26% que identifica condiciones favorables.

Para acceder al informe completo, haga clic aquí.