INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

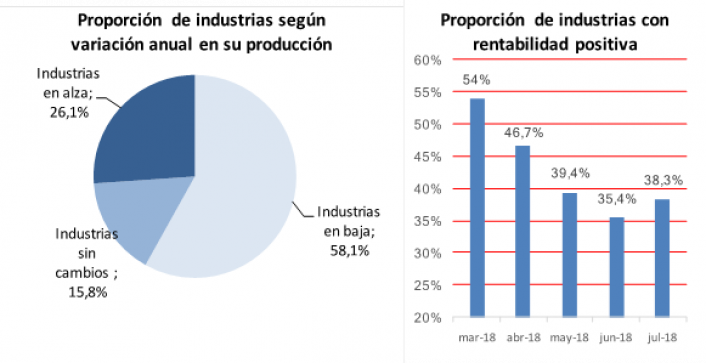

Es el tercer mes consecutivo en descenso. En julio sólo el 26,1% de las empresas crecieron y el uso de la capacidad instalada volvió a bajar, a 57,9%. La rentabilidad en cambio tuvo una pequeña mejora, y subió a 38,3% la proporción de firmas con resultados positivos. En julio algunas empresas de sectores como alimentos y textiles se vieron algo favorecidas por la suba en el tipo de cambio real. La presión tributaria y los altos costos financieros son los principales dos problemas que mencionan las empresas.

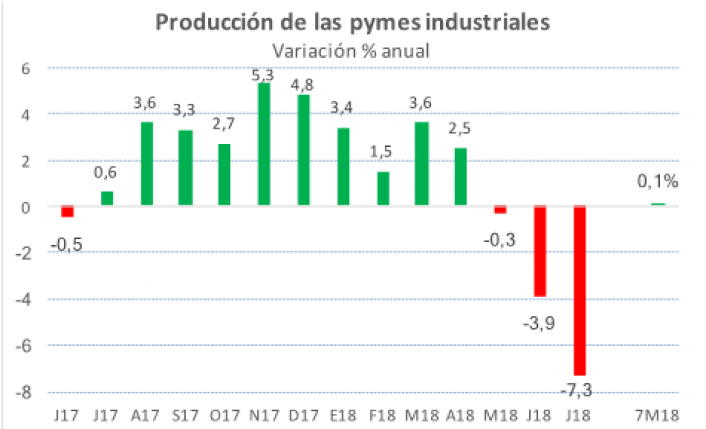

- La producción de las Pymes Industriales cayó 7,3% en julio frente a igual mes del año pasado. Es el tercer mes consecutivo en que el sector cae, alcanzando el valor más bajo de la serie desde que en enero de 2008 comenzó la medición.

- Frente a junio se registró un descenso de 4,4% (en la medición con estacionalidad), mientras que en los 7 meses del año se acumula aún un leve crecimiento de 0,1% frente a igual periodo de 2017.

- Los datos surgen de la Encuesta Mensual Industrial de CAME entre 300 industrias Pymes del país. El Índice de Producción Industrial Pyme (IPIP) registró un valor de 72,4 puntos en julio.

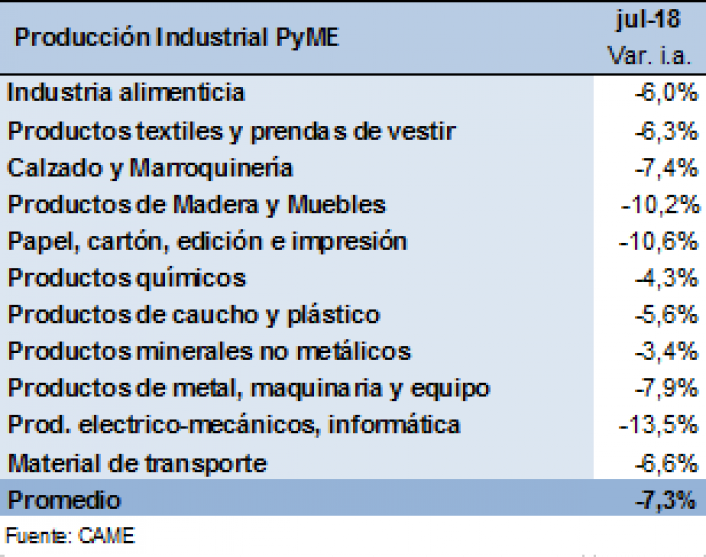

- Los 11 ramos relevados declinaron en la comparación anual. Las bajas más acentuadas se dieron en fabricación de “Productos Eléctrico-mecánicos, Informática y Manufacturas” (-13,5%), “Papel, cartón, edición e impresión” (-10,6%), “Productos de Madera y Muebles” (-10,2%), “Productos de metal, maquinaria y equipo” (-7,9%), “Calzado y marroquinería” (-7,4%), “Material de Transporte” (-6,6%), “Productos textiles y prendas de vestir” (-6,3%), “Alimentos y bebidas” (-6,0%), “Productos de caucho y plástico” (-5,6%), y “Productos químicos” (-4,3%).

- El aumento en el tipo de cambio real favoreció a algunos sectores puntuales que pudieron aprovechar la diferencia de cambio para exportar. “La exportación de vinos aumento 150% anual en julio, pero la situación de las industrias en general sigue complicada, con tendencias a la baja, con los industriales muy comprometidos por la presión impositiva, tomando deudas al 60% anual para pagar impuestos, y con un corte en la cadena de pagos que supera los 90 días, ya que los proveedores exigen pago de contado y los clientes pagan a 60, 90 y hasta 120 días”, dijo Guillermo Daniel Cabrera, de la Federación Económica de San Juan.

- El crecimiento interanual alcanzó este mes a sólo 26,1% de las industrias (en marzo habían aumentado el 48,7% de las Pymes, en abril 44,3%, en mayo el 39,4% y en junio 34%). A su vez, la proporción de fábricas en baja se incrementó a 58,1% y otro 15,8% se mantuvo sin cambios.

- El rubro donde más proporción de empresas progresaron en la comparación anual fue ‘Indumentaria y Textil’ donde el 36% de firmas tuvieron crecimiento, aunque 12 puntos menos que en junio (48%). Algunas empresas de este sector se vieron favorecidas por el encarecimiento de las importaciones, pero por ahora eso sólo está permitiendo contener un derrumbe más fuerte de la producción en un mercado donde el consumo se encuentra muy retraído.

- En julio muchas empresas trabajaron en equilibrar sus cuentas, eso determinó una mayor proporción de industrias con rentabilidad (38,3% vs 35,4% en junio).

- La incertidumbre cambiaria y financiera, las altas tasas de interés, los altos ratios de endeudamiento y la presión tributaria son las principales limitaciones para que despegue la inversión.

- En julio, sólo el 17% de las firmas consultadas dijo tener planeado nuevas inversiones hacia adelante, a pesar que entienden que es un momento clave para ello y mejorar eficiencia. La falta de recursos y la incertidumbre, lo impiden.

- La industria se encuentra trabajando con una alta capacidad ociosa: el uso de la capacidad instalada volvió a caer en julio, a sólo 57,9% (desde el 64,3% en marzo, el 62% en abril, 60,5% en mayo y 59,8% en junio).

- Un dato que surge de la encuesta, es que a pesar de las ventajas impositivas que trae la Ley Pyme, por diferentes razones solo el 21,1% de las industrias está utilizando sus beneficios. A su vez, hay un 7% que si bien se inscribió, ya no puede acceder a los beneficios porque como consecuencia de la situación económica, ya no cumple los requisitos.

Evolución del Índice de Producción Industrial Pyme (IPIP)

Base Enero 2008 = 100

Fuente: CAME

Notas Metodológicas

- Consideraciones Generales

El Índice de Producción Industrial Pyme (IPIP) mide el desempeño mensual en la producción manufacturera de las pequeñas y medianas industrias (PYMIS) argentinas. La información se obtiene durante los primeros 20 días del mes en base a encuestas directas realizadas entre 300 Pymes industriales del país. Releva todos los meses un equipo de 30 encuestadores localizados en las ciudades capitales, Ciudad de Buenos Aires y Gran Buenos Aires (Zona sur, zona norte y zona oeste). A su vez, un equipo de 6 supervisores desde CAME controlan la calidad de la información recolectada y coordinan el equipo de encuestadores.

Las empresas medidas fueron seleccionadas en función de tres variables:

1. Tipo de producto elaborado por la empresa: se determinaron artículos que reflejen de manera más fehaciente el nivel de actividad del sector, ya sea en forma directa como indicador representativo de la producción, o en forma indirecta por constituir el insumo principal de otro rubro.

2. Localización geográfica de la empresa: se seleccionaron firmas ubicadas en regiones con predominancia en la fabricación de los productos pre-seleccionados.

3. Calidad de la información: se relevan empresas donde pudo comprobarse la calidad y precisión de los datos aportados.

- Consideraciones Particulares

El IPIP está dividido en 11 sub ramas industriales. Para determinar el valor del IPIP se elaboran números índices de cada una de esos rubros y del nivel general que reflejan la evolución de la producción industrial en términos de volumen físico. Los números índices resultan útiles para homogeneizar a las variables, facilitando su comparación a lo largo del tiempo. El año base de la serie se estableció en diciembre de 2008.

La ponderación de cada una de las ramas industriales se realizó en base al Censo Económico 2004 y al Mapa Pyme elaborado por la SePyme. La consideración asignada a cada sector se puede leer en la siguiente tabla:

Ciudad Autónoma de Buenos Aires, 26 de agosto de 2018