INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

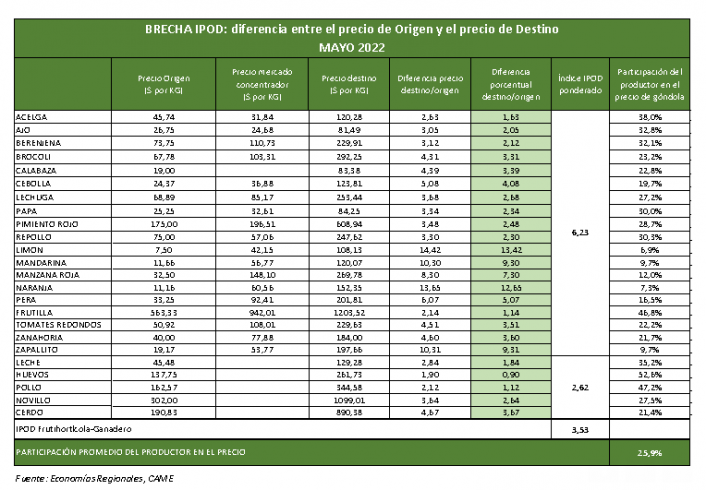

Por los 24 agroalimentos que componen la canasta IPOD, el consumidor pagó 3,53 veces más de los que recibió el productor en la tranquera de su campo, incrementándose la brecha con respecto a abril. El deterioro se explica por las fuertes bajas en los precios pagados a los productores de cebolla, naranja, calabaza y mandarina, que en algunos casos se combinaron con aumentos al consumidor.

El informe del Índice de Precios en Origen y Destino (IPOD), elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), arrojó además las siguientes conclusiones:

Por los productos agropecuarios, la diferencia entre el precio que se le pagó al productor y el que abonó el consumidor en góndola (brecha entre precio de origen y destino) aumentó 7% con respecto al mes anterior.

El 58,3% de los agroalimentos medidos aumentaron sus brechas entre origen y destino, mientras que el 41,7% restante registró una baja. Cebolla y naranja fueron los productos con mayor variación mensual, mientras que la menor se produjo en frutilla y limón.

Para el 54,2% de los productos agropecuarios relevados, los precios en los comercios de cercanía fueron menores a los importes que ofrecieron los hipermercados.

En promedio, la participación del productor en el precio final de venta de los 24 agroalimentos de la canasta IPOD fue tan solo del 25,9%, convirtiéndose en la más baja del año.

La brecha en los productos frutihortícolas y en los ganaderos

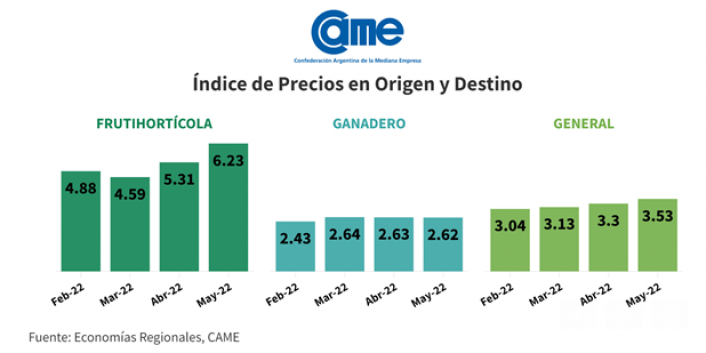

IPOD frutihortícola: subió 17,4% en mayo. Del campo a la góndola, los precios de las frutas y hortalizas se multiplicaron por 6,23 veces, registrándose la brecha más alta del año.

IPOD ganadero: bajó 0,03% en el mes. Aun así, el consumidor abonó 2,62 veces más de lo que recibió el productor.

Mayores y menores brechas del mes

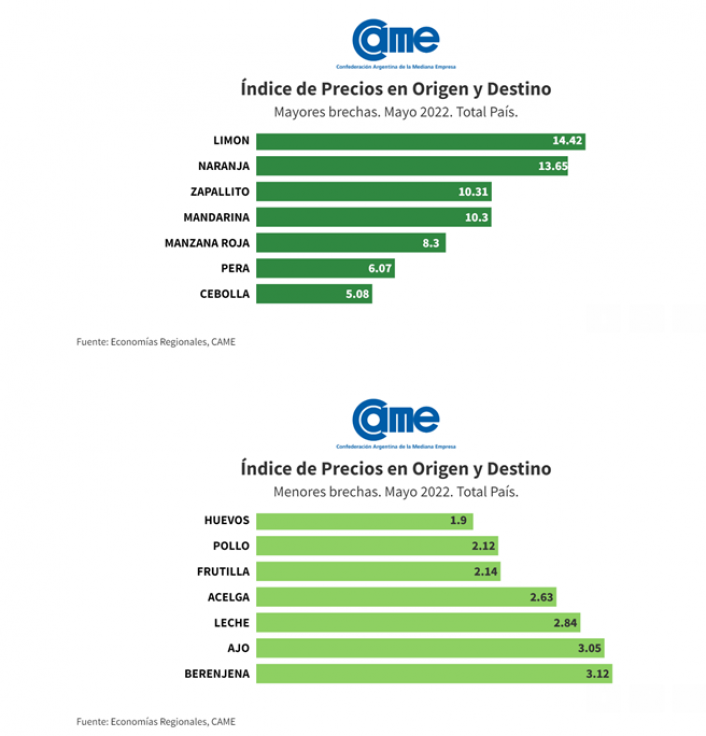

En mayo, la mayor brecha entre precio de origen y destino la tuvo nuevamente el limón, donde el consumidor pagó 14,42 veces más de lo que cobró el productor. Le siguieron la naranja (13,65 veces), el zapallito (10,31 veces) y la mandarina, con una diferencia de 10,3 veces.

Los productos con menores brechas, en tanto, fueron: huevos (1,9 veces), pollo (2,12), frutilla (2,14 veces), acelga (2,63) y leche (2,84).

Variación mensual: donde más subió y más bajó la brecha

En mayo, 14 productos registraron subas en sus brechas, mientras que 10 presentaron bajas. Estas variaciones determinaron el aumento mensual de 7% en las diferencias promedio de los 24 agroalimentos relevados.

IPOD cebolla: subió 96,8% y fue el producto con mayor incremento en su brecha en mayo. El aumento mensual se explica por una caída de 32,8% en el desembolso al productor y una suba de 32,3% en los precios al consumidor. Los productores comentaron que la baja en el precio en origen responde a aumento en la oferta, “acomodando” así el desequilibrio generado en los importes de abril por la baja en la producción en la Provincia de Buenos Aires.

IPOD naranja: subió 58,2% en el mes, con caídas de 4,6% en los precios al consumidor y de 39,7% en los pagos al productor. Los menores montos en origen, de acuerdo a lo informado por los productores, se debe a la menor demanda y lo poco que se vende. Los compradores requieren mucha calidad, pero no todos los productores pueden ofrecerla debido a las sequías ocurridas en el año.

IPOD frutilla: bajó 22,6%, tras registrar aumentos de 65,7% en origen y de 28,2% en destino. La variación del precio en origen, según explicaron los productores, responde a cuestiones estacionales -se trata de la última cosecha-.

IPOD limón: bajó solo 9,2% en mayo. Fue la menor brecha y ocurrió con bajas de 14,3% en los precios de origen y de 22,2% en los precios de destino.

Con respecto al faltante de gasoil, se prevé un inminente aumento en el precio logístico y una merma en los volúmenes de ingreso en los grandes mercados frutihortícolas.

Participación del productor en el precio de góndola

En promedio, el productor recibió el 25,9% del precio final de los 24 agroalimentos relevados. La participación fue 5,2% menor a la de abril y representa la más baja del año.

La mayor participación la obtuvieron los productores de huevos, que recibieron en promedio el 52,6% de su precio de venta minorista (aunque 2 puntos menos que en abril).

La peor ocurrió en el limón, donde el productor obtuvo apenas $6,9 de cada $100 que pagó el cliente por ese producto, aunque mostró una muy leve mejora frente a abril.

¿Qué es el IPOD?

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces los precios de los productos agropecuarios, desde que salen del campo hasta que llegan al consumidor. Estas distorsiones son muy dispares según producto, región, forma de comercialización y época del año.

En general, las diferencias se deben a un conjunto de comportamientos. Por un lado, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado –básicamente, los hipermercados, los galpones de empaque y cámaras de frío–. Por el otro, factores tales como la estacionalidad, que afecta a determinados productos en algunas épocas del año, las adversidades agroclimáticas, y los costos de almacenamiento/acopio y transporte, entre otros.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a elaborarse en agosto de 2015, a fin de visibilizar la falta de transparencia en las cadenas de valor.

A través del IPOD se busca conocer la brecha de precios entre dos momentos de la etapa de comercialización de un producto agropecuario:

- Precio de origen: precio que se le paga al productor.

- Precio de destino: precio que abona el consumidor en góndola.

La diferencia origen-destino indica la cantidad de veces que aumenta el precio del producto desde su salida del campo hasta su comercialización en góndola.

El relevamiento para elaborar el IPOD de mayo se realizó durante la segunda quincena del mes, con una cobertura geográfica nacional.

A partir de enero de 2022, para el cálculo del IPOD se pondera cada producto frutihortícola de acuerdo a los volúmenes comercializados mensualmente en el Mercado Central de Buenos Aires y, en el caso de las carnes, se pondera por volúmenes consumidos, en base a los datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación; lo que permite atomizar la volatilidad de un producto por su propia estacionalidad.

Para obtener los precios de destino, que desde agosto de 2021 se ponderan por población a nivel regional (Censo INDEC, 2010), se relevaron más de 700 precios de cada producto, no solo a través de un monitoreo diario de los precios online de los principales hipermercados del país —Coto, Walmart, Disco, Jumbo, Único, Carrefour, La Anónima, Cóndor, Dino y Modo Market—, sino también mediante un equipo de 30 encuestadores en mercados y verdulerías de Ciudad de Buenos Aires, Provincia de Buenos Aires (GBA y Mar del Plata), Catamarca, Chaco, Chubut, Córdoba, Entre Ríos, Formosa, Jujuy, La Pampa, La Rioja, Mendoza, Misiones, Neuquén, Río Negro, Salta, San Luis, Santa Cruz, Santa Fe (Capital y Rosario), Santiago del Estero, Tierra del Fuego y Tucumán.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de referencia de cada alimento, localizados en las principales zonas productoras.