INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

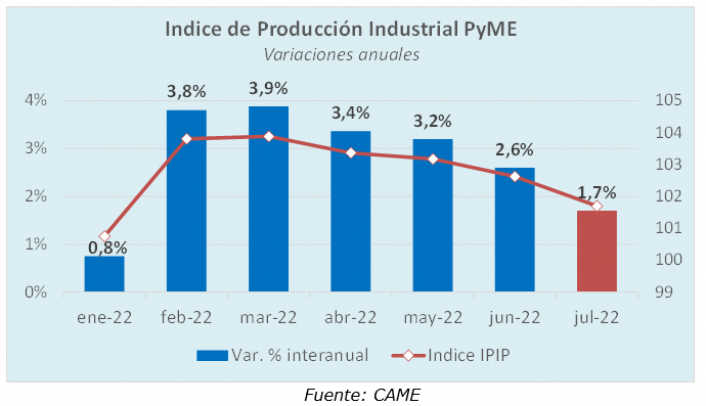

La producción de la industria manufacturera pyme subió 1,7% interanual en julio en términos reales, y tuvo una retracción de 0,9% en la comparación mensual (contra junio). En el acumulado enero-julio, esta variable presentó una variación interanual positiva de 2,8%.

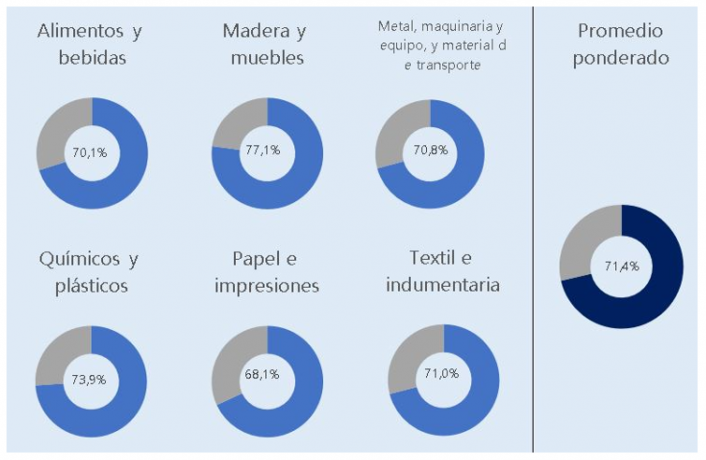

El uso de la capacidad instalada de las empresas de la muestra se ubicó en 71,4%, es un 1,8% por debajo de junio, con el nivel más elevado en Maderas y Muebles (77,1%) y el más bajo en Papel, Cartón, Edición e Impresión (68,1%). Solo un sector, Productos químicos y plásticos, aumentó el uso de sus instalaciones en el mes del relevamiento, mientras que el resto de los ramos registraron disminuciones.

El mes de julio fue muy complejo en la operatoria cotidiana del empresario industrial pyme, porque estuvo marcado particularmente por cierta incertidumbre más de tipo de política, generada a partir del recambio de funcionarios con injerencia en materia productiva. En este marco, las industrias pymes debieron enfrentar la agudización de algunos problemas que ya formaban parte de la coyuntura, como las demoras en el abastecimiento de insumos, falta de valores de referencia, subas de precios que, entre otras cuestiones, obstaculizaron la producción de este mes.

En este contexto, la mayoría de los sectores relevados mejoraron en la comparación interanual y la mitad de ellos, también lo hizo en la confrontación intermensual. Sin embargo, desde el pico registrado en marzo 2022, se observa una marcada reducción de la dinámica de crecimiento de la industria pyme generando cierta preocupación sobre el sostenimiento de esta tendencia.

Análisis de sectores

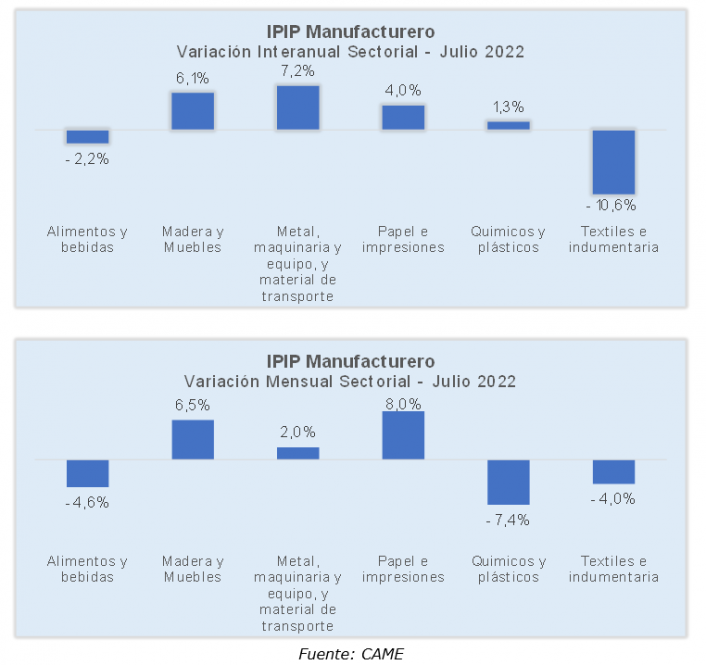

La mejor performance de julio 2022 se registró en Metal, Maquinarias, Equipos y Material de transporte, con un aumento anual de 7,2%. La peor, se contabilizó en Textiles e Indumentaria con un retroceso de 10,6% en el mismo periodo.

1) Alimentos y bebidas: La producción de este rubro cayó un 2,2% interanual y 4,6% intermensual en julio. Los faltantes y la suba de precios de insumos fueron algunos de problemas planteados por las empresas consultadas. En el acumulado del año, este sector aumentó un 2,5%.

“Aumentaron exponencialmente, todos los costos de manera constante a lo largo del mes”, manifestaron desde una pyme dedicada a la elaboración de productos de panadería y confitería de Ciudadela, Provincia de Buenos Aires. “Estamos suspendiendo producciones porque tenemos graves problemas para conseguir café”, dijo la responsable de una empresa productora de cápsulas de café de la ciudad de Mar del Plata. Una situación similar planteó un productor de cerveza artesanal de Entre Ríos, frente a la escasez de lúpulo.

Las empresas del sector trabajaron con 70,1% de la capacidad instalada, 1,6 puntos por debajo de junio.

2) Indumentaria y textil. La fabricación bajó 10,6% anual y 4% mensual en julio. Uno de los problemas informados por los productores de este sector es el incremento de los costos de insumos, que en julio siguieron la dinámica del dólar blue, según advirtieron algunas firmas consultadas. En la variación acumulada en el período entre enero y julio 2022 respecto al año anterior, este ramo fue el que registró la mayor suba con 7,6% debido a la performance registrada en los primeros meses del año.

“La producción debería haber sido mejor, hubo un aumento de 30% en la materia prima del que solo trasladé 5% pero igual la venta se resintió”, dijo la propietaria de una fábrica de ropa deportiva de Godoy Cruz, en Mendoza. Diferente realidad se planteó desde una pyme de uniformes escolares y bordados industriales de la ciudad de Córdoba: “Tuvimos muchos pedidos y por lo tanto mucha producción, esperamos que se mantengan o disminuyan solo un poco por la inestabilidad”. Desde Formosa, el responsable de una fábrica de ropa de trabajo marcó que siguen “afectados por los rechazos de los bancos en los procesos de importación”.

El sector trabajó con el 71% de sus instalaciones, 5,4 puntos por debajo de junio.

3) Maderas y Muebles. En julio la producción subió 6,1% anual y 6,5% mensual. A pesar de este buen rendimiento, el sector acumuló en el año un declive del 4% ubicándose como el de más baja performace, fuertemente influenciado por los primeros meses del año. Sin embargo, en los últimos meses, el ramo pareciera revertir esta tendencia.

“La mayor dificultad que tenemos es la falta de mano de obra especializada, estamos tratando de dar cursos de capacitación con ayuda del Estado Nacional y Provincial para resolverlo”, relató un fabricante de productos de madera, corcho, paja y materiales trenzables de General Lagos, en provincia de Santa Fe. “Nuestra empresa viene armándose de stock de insumos importados hace meses, es nuestra principal inversión, pero se está complicando la situación y de ahora en más las ventas van a bajar”, advirtió un fabricante de muebles y partes de la ciudad de Salta. Desde CABA, desde otra empresa consultada resumieron su situación de la siguiente forma: “Hay demoras en adquirir materias primas importadas y por eso tuvimos paralizada la producción unos días, igual la elaboración en unidades se mantuvo estable, pero podríamos haber vendido mejor”.

Las empresas trabajaron con el 77,1% de sus instalaciones, 0,6 puntos por debajo de junio.

4) Metal, maquinarias, equipos y material de transporte. La elaboración ascendió un 7,2% anual en julio y 2% en la comparación mensual. Fue otro buen mes para el sector, que, frente a la inestabilidad de dólar y precios, termina convirtiéndose en un refugio para otros rubros demandantes de muchos de esos productos, especialmente material de transporte. En el acumulado del año, el sector registró un incremento del 3,2%.

“El objetivo de la empresa en julio fue mantener la producción, que empezó floja, pero nos niveló positivamente la mejora en la demanda de la última semana de julio. A diferencia de otras empresas teníamos insumos y capacidad disponible para cumplir”, expresó un industrial de ese ramo de San Salvador de Jujuy. En tanto el propietario de una empresa mediana de Santiago del Estero contó que desde marzo querían ingresar una máquina importada “y si bien recién pudimos comprarla este mes, fue una gran inversión que nos permitió producir más”. Otra situación planteada fue la de una fábrica de remolques y semirremolques de la ciudad de Salta: “Los insumos subieron demasiado y los proveedores nos acortaron los plazos de pago. Aún dado el contexto, no creemos que las ventas se nos caigan, esperamos seguir creciendo”.

Las empresas trabajaron con 70,8% de sus instalaciones, 0,1 puntos porcentuales menos que en junio.

5) Productos químicos y plásticos. En julio, la producción trepó 1,3% anual, pero declinó 7,4% mensual. Se observa que el sector empieza a sentir cierto agotamiento de la demanda para seguir creciendo. La mayoría de las empresas consultadas declararon dificultades para comprar insumos y demoras en las habilitaciones para importar. En el acumulado del año, el ramo contabilizó un incremento de 1,7%.

“No pudimos comprar 20 toneladas de goma y de continuar este inconveniente vamos a tener que parar la fábrica”, advirtieron desde una firma de Posadas, en Misiones. En tanto, en Paraná, Entre Ríos, desde una fábrica de envases plásticos manifestaron que tienen “serios problemas para cancelar deudas en el exterior ya sea para compra de materias primas e insumos, como de repuestos y maquinaria”.

El uso de la capacidad instalada se elevó a 73,9%, 0,6 puntos por encima de junio, siendo el único sector que aumentó esa variable.

6) Papel, cartón, edición e impresión. La elaboración en julio subió 4% anual y 8% mensual. Aquí se repite también la agenda de preocupaciones de los demás sectores y los rechazos en los pagos recibidos. En el acumulado del año, se totalizó una variación interanual de 3,7%.

“El mes fue positivo y mejor que el año pasado por las elecciones de nuestra provincia, pero la escasez de materiales importados nos está complicando la producción. Si no se soluciona a corto plazo, la perspectiva para el rubro es muy mala”, indicaron desde una empresa de Santiago del Estero. “Continuamos apostando a nuestra empresa y esperamos poder mantenernos a largo plazo”, dijo una productora de Catamarca.

El uso de la capacidad instalada bajó 3,8 puntos porcentuales en julio, ubicándose en 68,1%.

Grafico sectorial del uso de la capacidad instalada

Metodología

El IPIP es un indicador de coyuntura que mide mensualmente la evolución de la facturación de la industria manufacturera pyme que desarrollan su actividad dentro del país y producen bienes seleccionados como representativos de la industria pyme.

La muestra total nacional es de 370 casos aproximadamente, procedentes de 22 provincias y CABA. Los establecimientos definidos como “industria manufacturera pyme” utiliza los criterios establecidos por la Resolución N° 19/2021 de la Secretaría de la Pequeña y Mediana Empresa y los Emprendedores publicada en el B.O. con fecha 31 de marzo de 2021.

Los rubros actualizados son: Alimentos y bebidas; Madera y Muebles; Metal, maquinaria y equipo, y material de transporte; Papel e impresiones; Químicos y plásticos y Textiles e indumentaria. Estos representan aproximadamente el 87% del total de la industria manufacturera PyME, según estimaciones propias.

El nuevo método de cálculo incluye un ajuste por subdeclaración utilizando el método propuesto por Sosa Escudero y Alaimo (2000) y es deflactado por el índice de precios internos al por mayor (IPIM), ponderando regiones y actividades del último mes informado por el INDEC que se incluye a continuación.

Tabla 1. Ponderadores

|

Rubro CAME |

Región |

Ponderador |

|

Textiles e indumentaria |

CABA y PBA |

0,081 |

|

Alimentos y bebidas |

CABA y PBA |

0,119 |

|

Químicos y plásticos |

CABA y PBA |

0,099 |

|

Metal, maquinaria y equipo, y material de transporte |

CABA y PBA |

0,204 |

|

Otros |

CABA y PBA |

0,037 |

|

Madera y Muebles |

CABA y PBA |

0,032 |

|

Alimentos y bebidas |

Resto del país |

0,126 |

|

Metal, maquinaria y equipo, y material de transporte |

Resto del país |

0,121 |

|

Papel e impresiones |

Resto del país |

0,020 |

|

Otros |

Resto del país |

0,037 |

|

Madera y Muebles |

Resto del país |

0,033 |

|

Químicos y plásticos |

Resto del país |

0,029 |

|

Textiles e indumentaria |

Resto del país |

0,016 |

|

Papel e impresiones |

CABA y PBA |

0,046 |

Fuente. Elaboración propia en base a AFIP.