INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

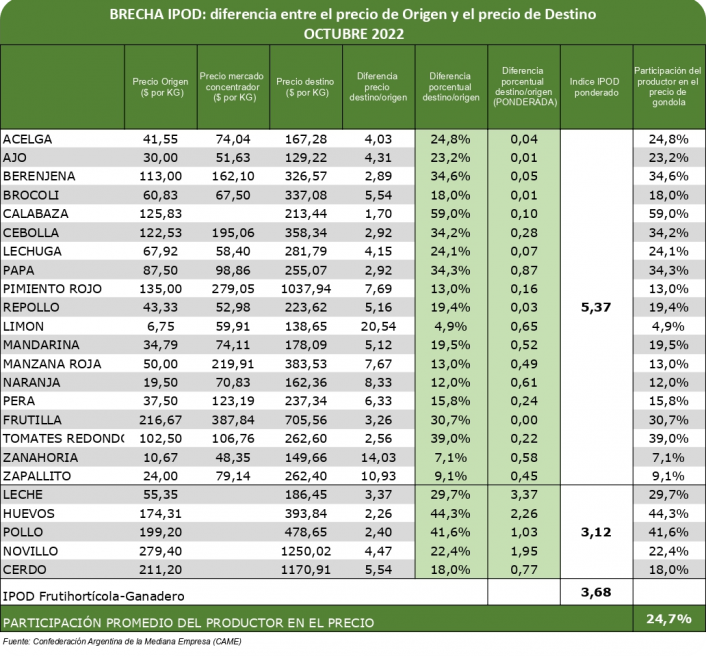

Según el Índice de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en octubre los precios de los productos agropecuarios se incrementaron 3,7 veces desde que salieron del campo (origen) hasta que llegaron a la góndola (destino). Es decir, los consumidores pagaron $3,7 por cada $1 que recibieron los productores de los 24 agroalimentos que componen la canasta IPOD.

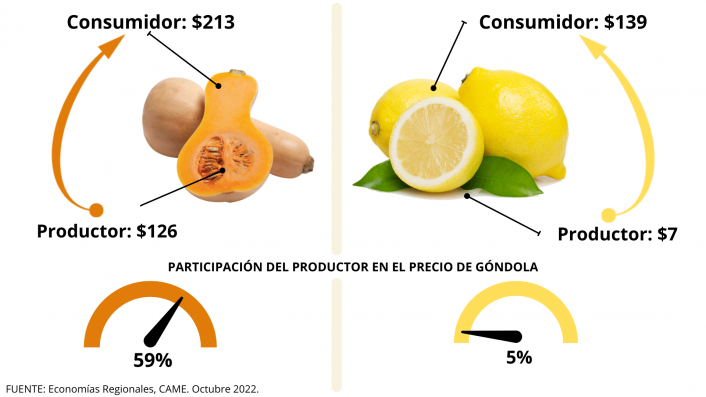

En promedio, la participación del productor en el precio final de venta bajó de 26,7% en septiembre a 24,7% en octubre. Los productores de calabaza obtuvieron la mayor participación, mientras que la más baja ocurrió en el limón.

La brecha en los productos frutihortícolas y en los ganaderos

IPOD frutihortícola: Del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 5,4 veces en octubre, por lo que el consumidor pagó $5,4 por cada $1 que recibió el productor frutihortícola.

IPOD ganadero: Por los 5 productos y subproductos ganaderos que componen la canasta IPOD, el consumidor abonó 3,1 veces más de lo que recibió el productor.

Mayores y menores brechas IPOD de octubre

1. Productos con mayores brechas IPOD mensuales

Entre los 5 productos que presentaron mayor diferencia entre los precios de origen y destino, se encuentran el limón (20,5 veces), la zanahoria (14), el zapallito (10,9), la naranja (8,3) y el pimiento rojo (7,7).

Con respecto a los cítricos, el limón fue el producto con mayor brecha entre el productor y el consumidor, registrando una caída mensual del 25% en los precios de origen —debido a un exceso de oferta en la provincia de Salta— y un aumento del 24% en góndola. La naranja, por su parte, no registró variaciones significativas en los precios al productor, pero en destino los precios aumentaron 8%.

En relación a las tres hortalizas, el precio de la zanahoria bajó 25,6% en origen y tuvo un aumento del 2,5% en góndola; el zapallito no mostró variaciones en los precios al productor, pero sí a nivel del consumidor, cayendo 29,5%; y el pimiento registró una caída del precio mensual del 52,4% en origen —está comenzando la temporada de pimiento rojo en provincias productoras como Salta y la producción disminuye el precio al no necesitar ser conservada en cámaras—, mientras que en destino se observó un aumento del 71%.

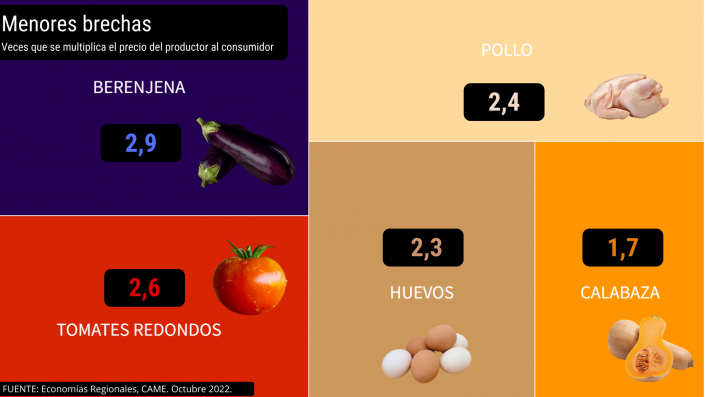

2. Productos con menores brechas IPOD mensuales

Entre los productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, se encuentran 2 productos de origen animal y 3 frutihortícolas.

La baja brecha entre origen y destino de productos y subproductos ganaderos se debió a que los huevos (2,3 veces) y el pollo (2,4), por lo general, tienen sistemas de producción integrados, lo que significa que todos los actores de sus respectivas cadenas de valor son parte del riesgo del negocio.

En el caso de la calabaza (1,7), el producto con la brecha más baja del mes, los precios al productor aumentaron un 73,6% —fruto de una disminución importante en la oferta, por las sequías en Santiago del Estero y el granizo en Formosa y Chaco— y al consumidor, un 50%.

Los precios del tomate redondo (2,6), por su parte, registraron un aumento en origen del 39% —debido a las olas de calor que afectaron a la producción en Salta, disminuyendo la oferta—, en tanto en destino la caída llegó al 18%.

Por último, y en relación a la berenjena (2,9), se observó un incremento mensual de los precios del 39,3% en origen —fruto de un aumento en el costo del flete, impulsado por el contexto inflacionario—, mientras que en destino el aumento llegó al 18%.

Para acceder al informe técnico y la metodología, clic aquí.

Para descargar infografía y cuadros, clic aquí.