INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

La brecha de precios de los agroalimentos bajó 5,6% con respecto a agosto.

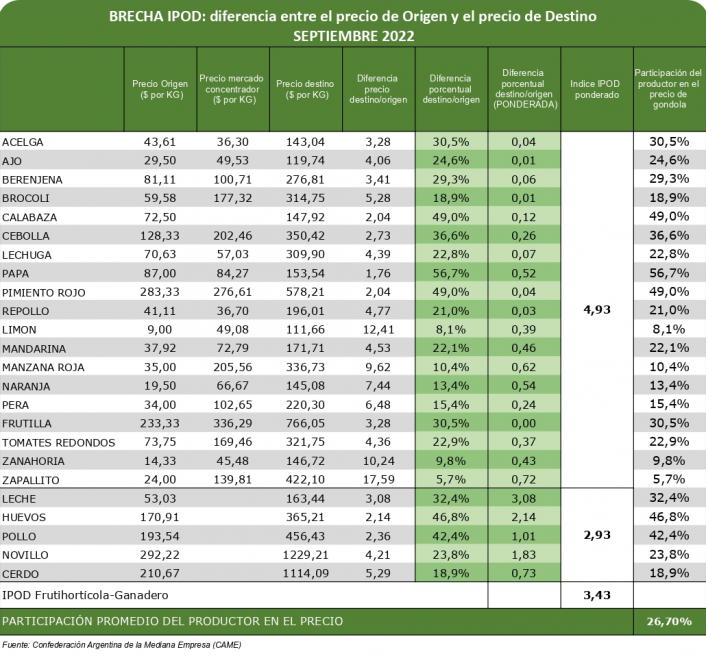

Según el Índice de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en septiembre los precios de los productos agropecuarios se incrementaron 3,4 veces desde que salieron del campo (origen) hasta que llegaron a la góndola (destino). Es decir, los consumidores pagaron $3,4 por cada $1 que recibieron los productores de los 24 agroalimentos que componen la canasta IPOD.

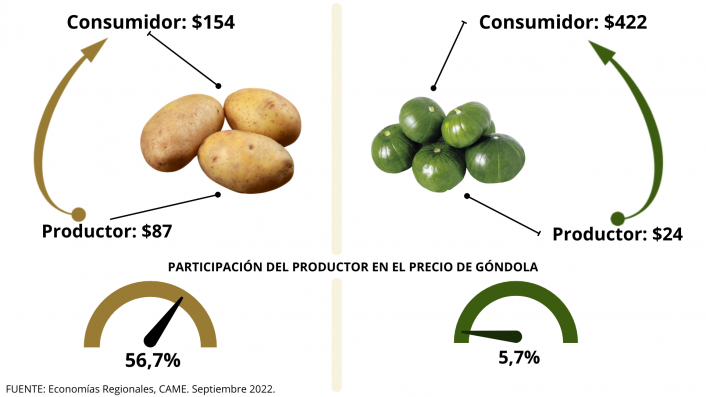

En promedio, el productor explicó el 26,7% de los precios de venta final. La mayor participación la obtuvieron los productores de papa (56,7%), mientras que la más baja la consiguieron los de zapallito (5,7%).

La brecha en los productos frutihortícolas y en los ganaderos

IPOD frutihortícola: Del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 4,9 veces en septiembre. Es decir, el consumidor pagó cerca de $5 —un peso menos que en agosto— por cada $1 que recibió el productor frutihortícola, visualizándose un mayor equilibrio en la oferta de gran parte de los agroalimentos.

IPOD ganadero: Por los cinco productos y subproductos ganaderos que componen la canasta IPOD, el consumidor abonó 2,9 veces más de lo que recibió el productor.

Mayores y menores brechas del IPOD de septiembre

1. Productos con mayores brechas IPOD

Los cinco agroalimentos que presentaron mayor diferencia de precios entre origen y destino integran la canasta frutihortícola: zapallito (17,6 veces), limón (12,4), zanahoria (10,2), manzana roja (9,6) y naranja (7,4).

Por tercer mes consecutivo, el zapallito se ubicó entre los productos con mayor brecha, pero en este caso fue el que más se incrementó del campo a la góndola. Mientras que en origen no registró aumento, en destino —específicamente en los hipermercados— tuvo una suba mensual del 18%.

Con respecto a los cítricos, el limón fue el producto con mayor brecha entre origen y destino, multiplicando 12,4 veces su precio de un punto a otro de la cadena de valor como resultado de los bajos precios que percibe el productor, quien trabaja a pérdida. La naranja, por su parte, aumentó 2,6% en origen y mostró comportamientos disímiles en góndola: mientras que en los hipermercados aumentó un 4%, en los comercios minoristas bajó un 4%.

La manzana roja y la zanahoria, por su parte, no registraron variaciones significativas y mantuvieron la gran diferencia de precios del productor al consumidor que vienen presentando en los últimos meses.

2. Productos con menores brechas IPOD

Entre los productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor se encuentran dos de origen animal y tres frutihortícolas: pollo (2,4 veces), huevos, pimiento y calabaza (2,1), y papa (1,7).

Con una brecha de 1,7 veces, la papa no sólo es el producto con la brecha de precios más baja del mes, sino también es el que más aumentó su precio en origen con respecto al mes anterior, pasando de $29,4 a $87 (+196%). Esto se debe al reacomodamiento de precios al productor, quienes estaban produciendo por debajo de los costos, y a la merma de abastecimiento para las industrias, que tuvieron que salir a comprar al mercado doméstico y provocó una disminución de la oferta en los mercados concentradores.

En relación al pimiento y a la calabaza, ambos productos presentaron la misma brecha entre origen y destino y, además, sus productores se ubicaron entre los que mayores aumentos de precios obtuvieron en el mes —al igual que los de papa—: el precio pagado por el pimiento tuvo una mejora del 57% como consecuencia de una disminución en la producción por el difícil acceso a los insumos esenciales, mientras que por la calabaza el productor recibió un 30,5% más que en agosto, por una oferta reducida ocasionada por las sequías registradas en Santiago del Estero.

El pimiento, además, fue el tercer producto que más aumentó en góndola en relación al mes anterior (+29,7%), luego del tomate (+33,6%) y el ajo (+30,1%).

Por último, que el pollo y los huevos —productos y subproductos ganaderos— se encuentren entre los agroalimentos con menor diferencia entre origen y destino, se explica porque, por lo general, tienen sistemas de producción integrados, lo que significa que todos los actores de sus respectivas cadenas de valor son parte del riesgo del negocio.

El análisis demuestra que el productor primario no es formador de precios, por lo que tampoco es responsable de su escalada. En general, las diferencias entre origen y destino se deben a un conjunto de comportamientos como, por ejemplo, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado –básicamente, los hipermercados, los galpones de empaque y las cámaras de frío–.

Para acceder al informe técnico y la metodología, clic aquí.

Para descargar infografía y cuadros, clic aquí.